春晖智控2024年营收增长9.25%,净利润下滑29.44%,扣非净利润微增0.60%

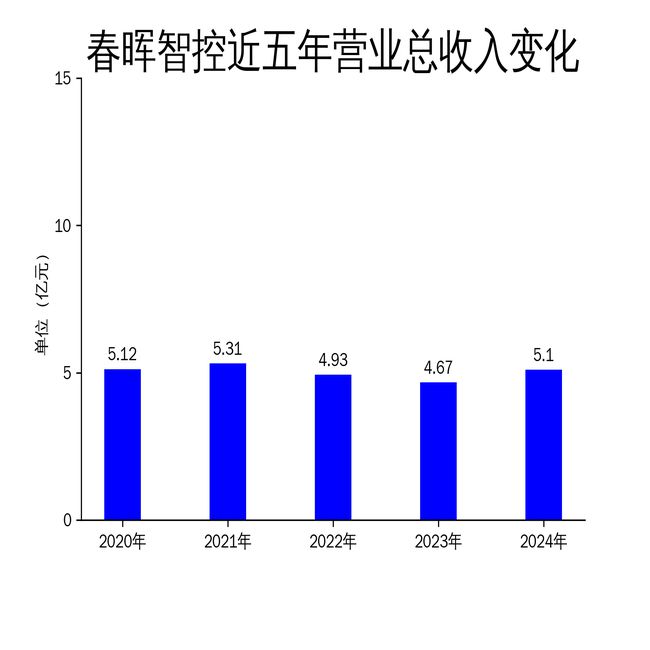

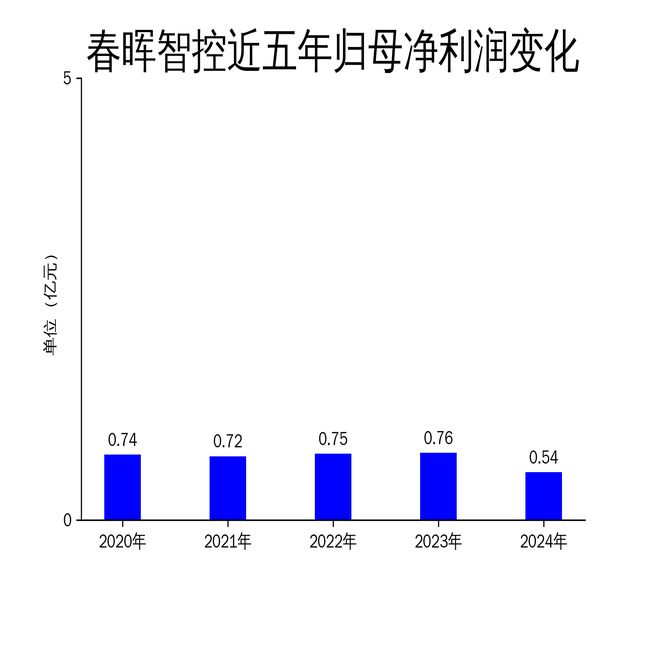

2025年4月22日,春晖智控发布了2024年年报。报告显示,公司2024年实现营业总收入5.10亿元,同比增长9.25%;毛利润1.35亿元,同比增长13.45%。然而,归属净利润为0.54亿元,同比下降29.44%,扣非净利润为4878.36万元,同比仅增长0.60%。尽管营收和毛利润有所增长,但净利润的大幅下滑引发了市场关注。

营收增长背后的隐忧

春晖智控2024年营业总收入达到5.10亿元,同比增长9.25%,显示出公司在流体控制阀和控制系统领域的市场拓展取得了一定成效。公司主要业务涵盖油气控制、燃气控制、供热控制、空调控制、内燃机配件及信息系统集成等多个领域,产品广泛应用于加油机、燃气运营商、汽车空调厂商等行业。

然而,尽管营收增长,净利润却出现了大幅下滑。归属净利润同比下降29.44%,主要原因是2023年公司通过资产处置获得了大额一次性收益,导致基数较高。剔除这一因素后,公司核心业务的盈利能力实际上有所提升。尽管如此,净利润的波动仍然反映出公司在成本控制和盈利能力方面存在一定的挑战。

核心业务的市场表现

春晖智控在油气控制产品领域表现突出,核心产品加油机电磁阀在全球市场占有率保持稳定,尤其是在美国、德国、印度等地的出口业务实现了显著增长。公司积极拓展绿色能源领域,推进氢能高压电磁阀和核电安全级电磁阀的研发,为未来市场增长奠定了基础。

在供热控制产品方面,公司专注于中高档水路控制阀市场,与德国博世、威能等国际知名品牌保持长期合作。公司新研发的水泵集成高分子水路模块和伺服流量调节水路模块已进入批量生产阶段,进一步提升了产品的市场竞争力。

燃气控制产品方面,公司中标率高达35.52%,成功中标浙能燃气、新奥燃气等多个项目。公司通过智能化升级和数字化应用,为客户提供智慧城市燃气解决方案,进一步巩固了市场地位。

未来发展的挑战与机遇

尽管春晖智控在多个领域取得了显著进展,但公司仍面临一定的挑战。首先,全球经济不确定性增加,尤其是中美贸易冲突和能源转型对公司业务的影响不容忽视。其次,国内市场竞争加剧,公司需要在技术创新和成本控制方面持续发力,以保持竞争优势。

另一方面,公司在绿色能源和智能化领域的布局为未来发展提供了新的增长点。随着国家对绿色低碳和数字经济的政策支持,春晖智控在氢能、核电等领域的研发投入有望在未来几年内转化为实际收益。此外,公司通过优化生产流程、加强技术创新和深化客户合作,进一步提升了市场竞争力。

总体来看,春晖智控在2024年实现了营收增长,但净利润的下滑反映出公司在成本控制和盈利能力方面仍需加强。未来,公司需要在技术创新、市场拓展和成本控制方面持续发力,以应对市场挑战并抓住发展机遇。

本文源自:金融界

作者:智研