教育板块的“黑马”,中国东方教育(00667)长期仍看高一线

一路高歌猛进,无视“关税战”恐慌,中国东方教育(00667)今年好似开了挂,股价累计涨幅达90%,跑赢职业教育板块超过85个百分点。

然而拉长周期看,该公司市值曾于2021年达到最高点后,受板块及政策影响迅速下跌,2024年触底反弹,期间缩水超过了90%,2025年投资环境以及板块趋势良好,带动了公司市值的持续上升。另外,公司近几年业绩也不太稳定,但2024年明显有好转,尤其是盈利能力,得到大幅提升。

智通财经APP了解到,中国东方教育2024年财报显示,全年实现收入41.16亿元,同比增长3.5%,毛利润21.15亿元,同比增长10.8%,股东净利润5.13亿元,同比增长88%,毛利率及净利率分别提升至51.38%及12.46%。此外,该公司拟派发末期股息每股0.22港元,股利支付率达93.5%,股息率近4%。

显然,该公司的业绩和估值具有联动性,那么,今年股价大幅上升后,中国东方教育还有机会吗?

业绩稳增,盈利大幅提升

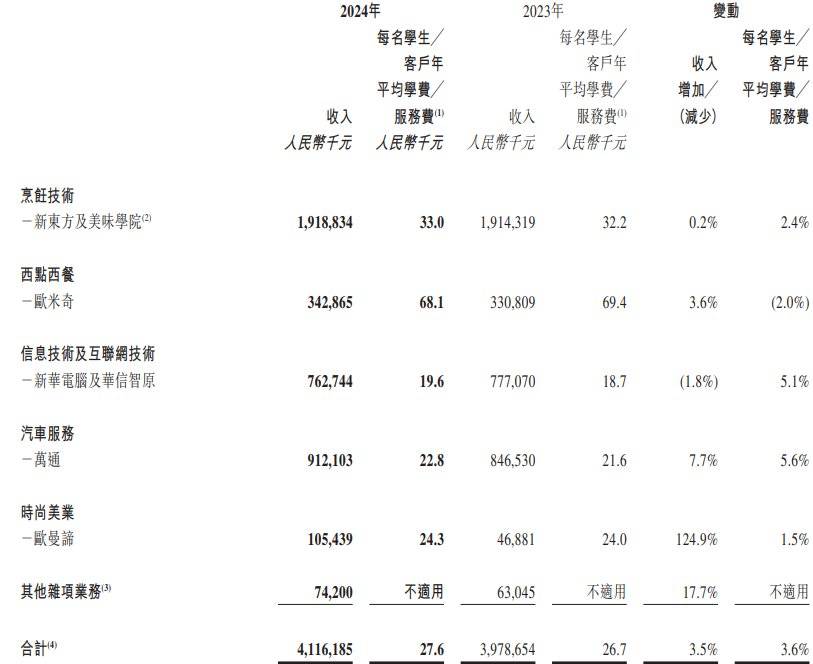

中国东方教育是港股职业培训龙头标的,这和学历制职业教育主要区别在于,学习周期相对更短,收入确认频率更高,且专业针对性更强,就业率也相对较高。该公司旗下拥有五个培训品牌,包括新东方、欧米奇、新华电脑、万通以及欧曼谛,2024年这五个品牌的平均就业率达到94.9%。

2024年新东方、欧米奇、新华电脑、万通以及欧曼谛收入贡献分别为46.6%、8.3%、18.54%、22.2%及2.56%,期间所有品牌均保持增长,其中欧曼谛品牌收入增长超过120%。这主要得益于“量价”驱动,该公司旗下品牌平均学费及培训人次均有不同程度增长,整体平均学费2.76万元,增长3.6%,培训人次约为14.63万人次,同比微增0.4%。

值得一提的是,2024年职业教育及培训板块触底反弹,中国东方教育脱颖而出,主要有三点:一是作为职业培训板块的稀缺标的,获得更高的关注度;二是量价驱动下,公司盈利能力快速提升,基本面超预期;三是公司长期执行高股息分配政策,获得长期投资者的青睐。

根据东方Choice数据,该公司自2000年至今累计分红34次,即便在疫情期间也未中断分红,累计分红达到了85.1亿元,相当于目前市值的79%,2024年分红比例超过90%。该公司分红政策显示,在并无不可预见情况下,董事会批准就截至2025年、2026年及2027年各年以现金方式向股东分派的股息将占当年股东应占净利润不少于60%。

总的来说,中国东方教育2024年业绩稳增,盈利能力大幅提升,并已成为2025年教育板块的“黑马”,但目前估值过高,PB值及PE值分别为1.8倍及20.4倍,而职业教育板块分别为0.4倍及5.1倍,短期获利盘可能退出导致估值回撤。长期而言,随着职业教育板块估值修复,该公司受益于板块带动仍可看高一线。