安培龙2024年年报:营收增长25.93%,净利润增速放缓至3.44%

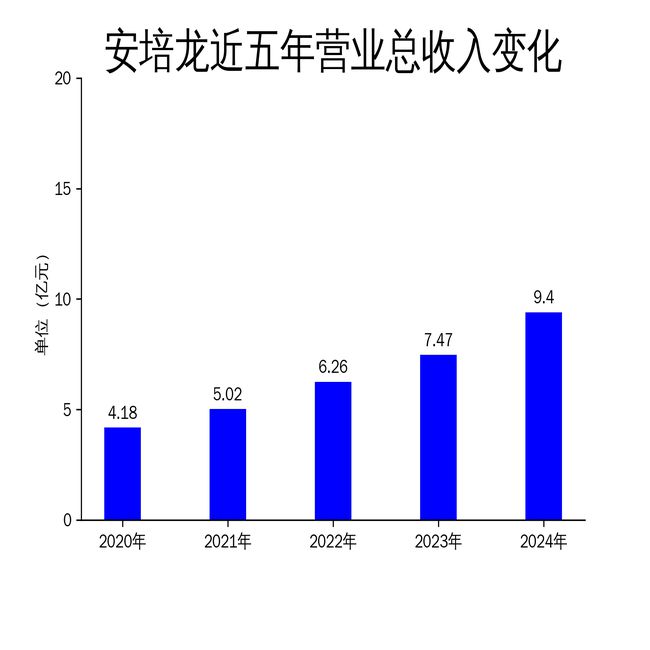

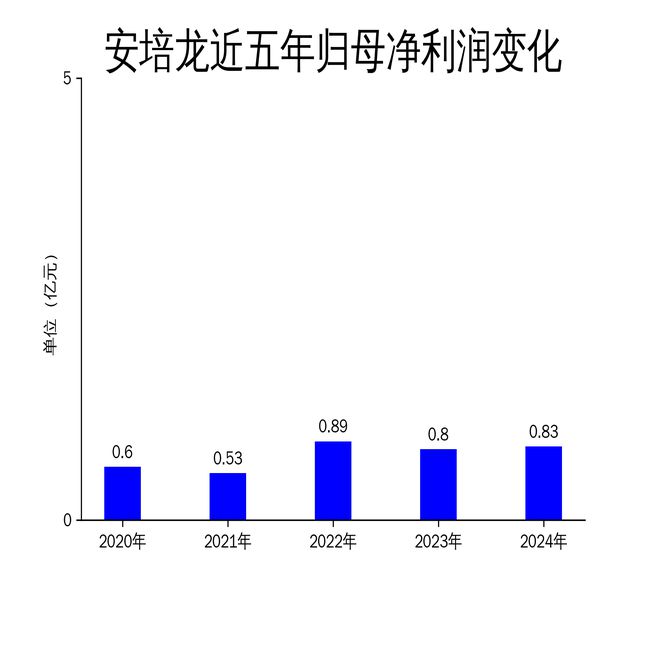

2025年5月5日,安培龙公司发布了2024年年报。报告显示,公司全年实现营业总收入9.40亿元,同比增长25.93%;归属于上市公司股东的净利润为0.83亿元,同比增长3.44%;扣除非经常性损益后的净利润为7459.53万元,同比增长2.00%。尽管营收增长显著,但净利润增速明显放缓,显示出公司在成本控制和盈利能力方面面临一定挑战。

营收增长显著,压力传感器成亮点

2024年,安培龙的营业总收入达到9.40亿元,同比增长25.93%,远高于2023年的19.36%和2022年的24.64%。这一增长主要得益于公司在压力传感器领域的突出表现。报告期内,压力传感器实现营业收入4.68亿元,同比增长32.17%,成为公司营收增长的主要驱动力。安培龙在车规级压力传感器领域的进口替代能力进一步增强,成功获得多家国内外知名汽车厂商的项目定点。

然而,尽管营收增长显著,公司的净利润增速却明显放缓。2024年归属于上市公司股东的净利润为0.83亿元,同比增长3.44%,远低于2023年的-10.55%和2022年的69.67%。这表明公司在成本控制和盈利能力方面存在一定问题,尤其是在原材料价格上涨和市场竞争加剧的背景下,净利润增速的放缓值得警惕。

研发投入加大,技术创新成核心驱动力

安培龙在2024年持续加大研发投入,全年研发费用达到6261.65万元,占营业总收入的6.66%,同比增长32.10%。公司在欧洲比利时和上海分别设立了研发中心,进一步提升了其在MEMS技术和IC设计技术领域的技术储备。截至2024年底,公司共获得专利授权77项,其中国内发明专利24项,境外发明专利3项,实用新型专利50项。

在技术创新方面,安培龙在压力传感器、热敏电阻及温度传感器、氧传感器及氮氧传感器、力传感器等领域均取得了显著进展。特别是在MEMS压力传感器领域,公司成功向Stellantis等国际知名汽车厂商大批量交付产品,并在咖啡机用MEMS压力传感器领域实现了突破。此外,公司在玻璃微熔压力传感器和陶瓷电容式压力传感器领域也取得了多项项目定点,为未来的业务增长奠定了基础。

然而,尽管研发投入加大,公司在技术创新方面的成果尚未完全转化为市场竞争力。报告期内,公司的毛利率为27.72%,较2023年有所下降,显示出公司在成本控制和产品定价方面仍面临挑战。此外,公司在氧传感器和氮氧传感器领域的市场拓展进展缓慢,尽管取得了国内首家汽车前装市场氧传感器项目定点,但整体市场份额仍然较小。

市场拓展稳步推进,但现金流压力显现

2024年,安培龙在国内外市场拓展方面取得了显著进展。公司采取“从国产自主品牌到合资品牌再到海外品牌”的市场拓展战略,成功与北美某知名新能源汽车客户、麦格纳、理想、小鹏等重大客户建立了合作关系。报告期内,公司还积极拓展家电、光伏、储能、充电桩、工业控制、物联网、机器人等领域的市场,进一步夯实了其在汽车用压力传感器市场的行业地位。

然而,尽管市场拓展稳步推进,公司的现金流压力却逐渐显现。2024年,公司经营活动产生的现金流量净额为9023.25万元,同比下降5.70%。这一下降主要由于公司在研发投入和市场拓展方面的支出增加,导致现金流压力加大。此外,报告期内公司的资产负债率为40.61%,较2023年有所上升,显示出公司在资金管理方面面临一定挑战。

总体来看,安培龙在2024年实现了营业收入的显著增长,但在净利润增速、成本控制和现金流管理方面仍存在一定问题。未来,公司需要在技术创新和市场拓展之间找到更好的平衡,以提升整体盈利能力和市场竞争力。

本文源自:金融界

作者:智研