预见2025:《2025年中国短视频行业全景图谱》(附市场现状、竞争格局和发展前景等)

短视频行业主要上市公司:快手 ( 01024.HK ) ;腾讯控股 ( 00700.HK ) ; 百度集团 ( 09888.HK ) ; 哔哩哔哩 ( 09626.HK ) ;拼多多 ( PDD.O ) 等

本文核心数据:短视频行业用户规模 ; 短视频行业市场规模 ; 短视频广告收入等

行业概况

1、定义:短片视频

短视频即短片视频,是一种互联网内容传播方式,一般是在互联网新媒体上传播的时长在 5 分钟以内的视频。短视频内容融合了技能分享、幽默搞怪、时尚潮流、社会热点、街头采访、公益教育、广告创意、商业定制等主题。由于内容较短,可以单独成片,也可以成为系列栏目。

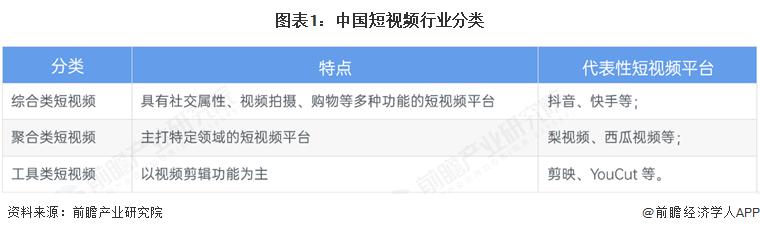

短视频产品可分为综合类短视频、聚合类短视频和工具类短视频。综合类短视频一般指的是具有社交属性、视频拍摄、购物等多种功能的短视频平台,代表性产品有抖音、快手等 ; 聚合类短视频主打特定领域的短视频平台,如梨视频、西瓜视频等 ; 工具类短视频指的是以视频剪辑功能为主的短视频平台,如剪映、YouCut 等。

2、产业链剖析:产业链清晰

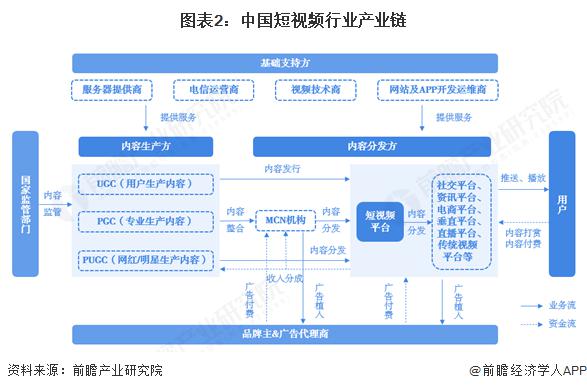

中国短视频行业产业链主要包括上游内容生产方、中游内容分发方和下游用户终端。上游内容生产方主要分为 UGC ( 用户生产内容 ) 、PGC ( 专业生产内容 ) 和 PUGC ( 网红 / 明星生产内容 ) 三大类 ; 中游内容分发方包括短视频平台、社交平台、新闻资讯平台、电商平台、垂直平台、直播平台和传统视频平台等。此外,产业链参与主体还包括基础支持方 ( 如服务器提供商、电信运营商、技术运营商等 ) 、广告商和监管部门等。

目前,短视频上游内容生产方主要包括博纳影业、正午阳光、五元文化、大禹网络、新片场、青藤文化、薇龙文化等。短视频内容分发参与者众多,移动短视频 APP 有抖音、快手、腾讯微视、西瓜视频、好看视频、梨视频、微信视频号、央视频等 ; 内容分发平台主要有社交类应用如微信、QQ、新浪微博、小红书,资讯类平台如知乎、今日头条,此外,传统视频平台也涵盖短视频内容分发,如腾讯视频、优酷视频、哔哩哔哩等。短视频基础支持方主要包括阿里云、腾讯云、华为云、百度智能云、中国联通、中国移动、中国电信和中国广电。

行业发展历程:" 两强 " 格局形成,行业步入稳定期

短视频行业萌芽于 2011 年,快手、微视、美拍等都是早期的参与者,之后在智能手机、移动互联网、4G 技术的发展推动下,行业快速发展。2016 年抖音横空出世,强大的算法推荐机制向用户精准提供了大量优质的短视频内容,广告变现规模迅速增长。近年来,短视频行业已形成抖音 + 快手的 " 两强 " 竞争格局。由于内容视频化的趋势加深,微信、微博、小红书等社交平台也加入了短视频功能,进一步增强了短视频的渗透率。

行业政策背景:聚焦行业乱象,加强行业监管

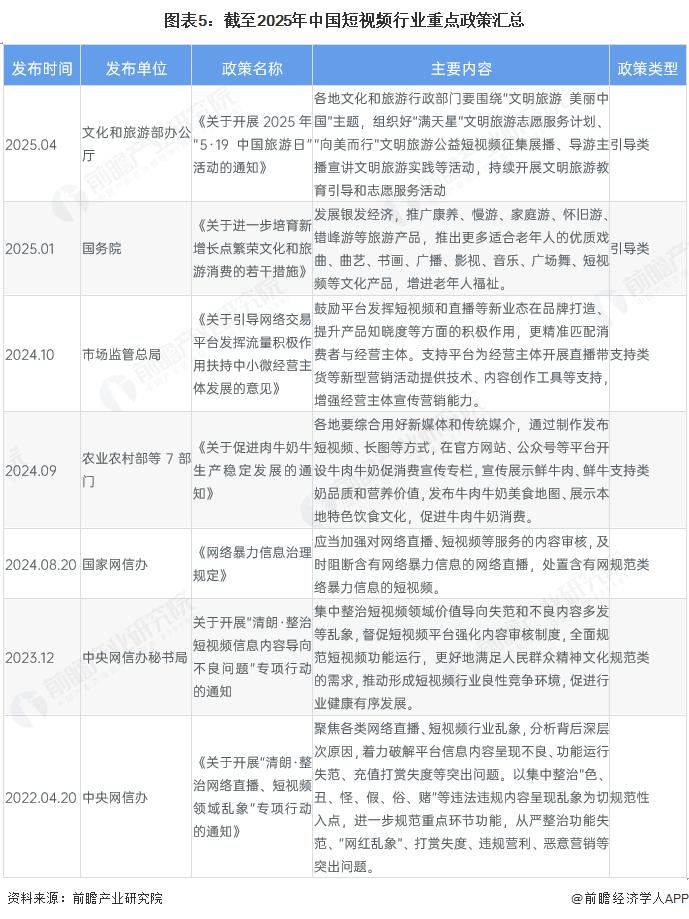

在我国短视频用户群体逐渐增长的大背景下,短视频准入门槛低、自我审查机制少等因素造就了大量的低俗内容、虚假内容泛滥、内容抄袭的问题逐渐暴露。为此,我国加紧对短视频行业进行监管。

近年来,政府各部门发布了一系列的政策法规以推动国内短视频行业及其他相关视频行业健康、有序的发展。此外,国家充分认识到短视频作为一种传播媒介所蕴含的巨大宣传潜力,并将其广泛应用于文旅、安全健康、地方特色宣传等多个领域,使其成为了推动社会各方面发展的重要助力。相关的政策法规及主要内容如下表所示:

上游内容生产方:三大类内容生产者 ( UGC、PGC 和 PUGC )

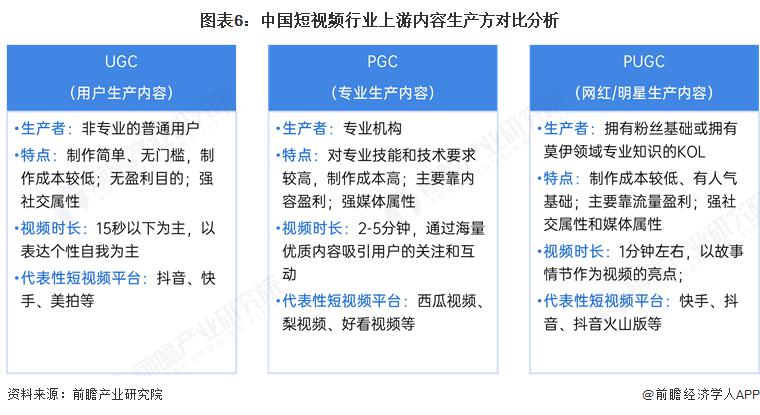

目前,短视频行业内容生产方包括 UGC ( 用户生产内容 ) 、PGC ( 专业生产内容 ) 和 PUGC ( 网红 / 明星生产内容 ) 三大类。

UGC 生产者为非专业的普通用户,该类群体成本低、制作简单,因此也基本没有门槛,具有强社交属性特点。UGC 生产者内容制作主要以表达个性自我为主,一般制作时长在 15 秒以下,代表性平台有抖音、快手和美拍等。

PGC 生产者为专业机构,其相较于其它两类生产方生产成本、专业度和技术要求均较高,具有强媒体属性特点,制作短视频时长在 2-5 分钟,一般通过海量优质内容吸引用户的关注和互动,一般这类人群活跃在西瓜视频、梨视频、好看视频等短视频平台。

PUGC 生产者指的是拥有粉丝基础或拥有某一领域专业知识的 KOL,这类生产者成本较低,主要依赖流量盈利,兼具社交属性和媒体属性。一般这类内容生产者制作视频时长在 1 分钟左右,主要以故事情节作为视频的亮点。快手、抖音、抖音火山版等多为这类人群的首选短视频制作平台。

下游泛内容平台:数目众多,类型丰富

发展至今,我国已经形成了各种类型的泛内容平台,包括社交平台、资讯平台、电商平台、传统视频平台、直播平台、垂直平台等。社交平台有微博、微信等 ; 代表性资讯平台则有头条、网易、腾讯新闻等 ; 电商平台有淘宝、京东、小红书等 ; 传统视频平台有爱奇艺、腾讯视频、优酷等。

行业发展现状

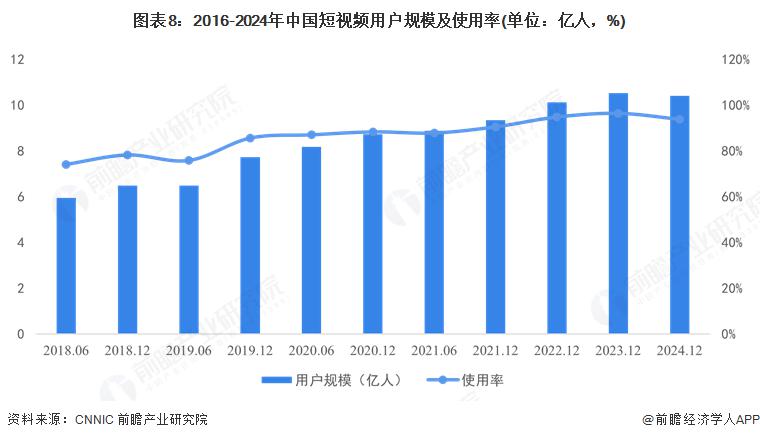

1、用户规模:规模增势近期有所回落,用户粘性增强

短视频时长短、内容集中、表现力强,契合了碎片化的观看习惯,深入渗透至大众日常生活。同时,短视频满足了个性化、视频化的表达意愿和分享需求,越来越多的用户群体拍摄 / 上传短视频。

CNNIC 发布的最新数据显示,2018-2023 年,我国短视频用户规模持续增长,从 6 亿人左右增至 10 亿人以上。截至 2024 年 12 月,中国短视频用户规模达到 10.4 亿人,较 2023 年同期增长下降 1300 万人。

短视频用户使用率持续提升。2019 年后短视频的用户使用率增长明显,一直保持在 85% 以上 ;2024 年,中国短视频用户使用率 93.8%,连续六年保持网络视听应用细分领域第一。

注:使用率 = 短视频用户规模 / 网民用户规模。

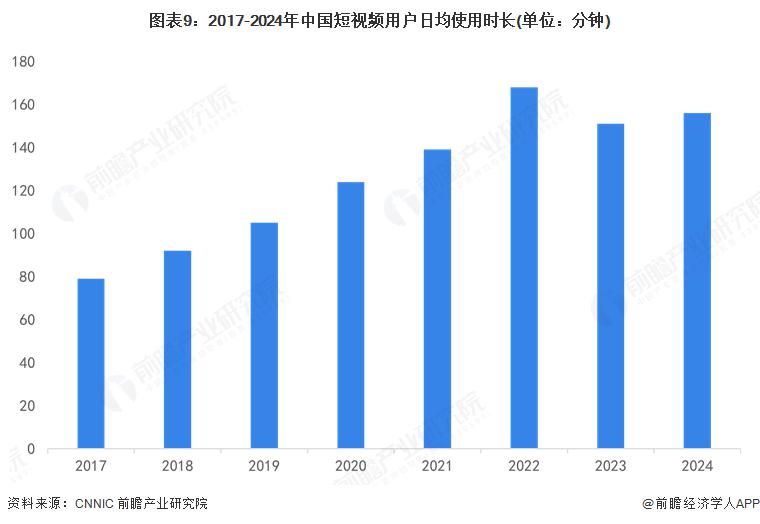

与此同时,用户使用短视频的时长也呈增长趋势。从人均单日使用时长来看,中国短视频人均单日使用时长持续增长,据中国网络视听节目服务协会数据显示,截至 2024 年 12 月,中国短视频人均单日使用时长为 156 分钟,较 2023 年 12 月底增加了 5 分钟,短视频用户粘性持续提升,居所有互联网应用首位。

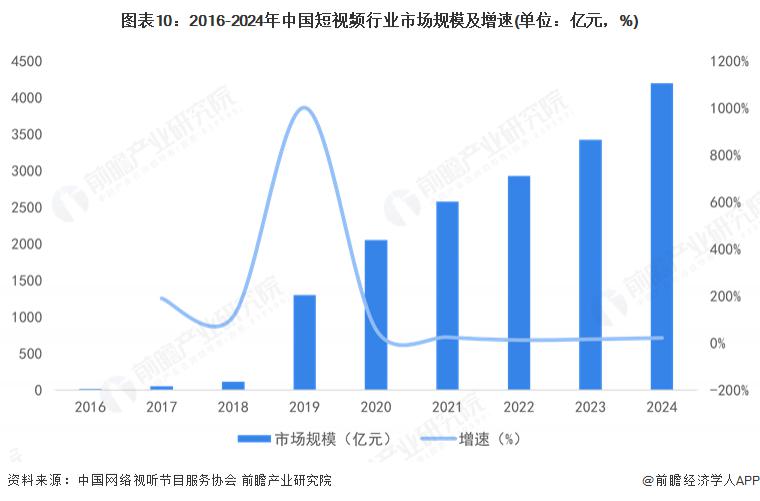

2、市场规模:行业蓬勃发展,实现超高速增长

在用户规模和使用时长不断增长的同时,我国各短视频平台也在积极探索更多元化和更深层次的商业变现模式,短视频行业蓬勃发展,市场规模超高速增长。根据中国网络视听节目服务协会发布的数据,初步核算,2024 年我国短视频行业市场规模达 4200 亿元,近八年复合增长率达 96.4%。

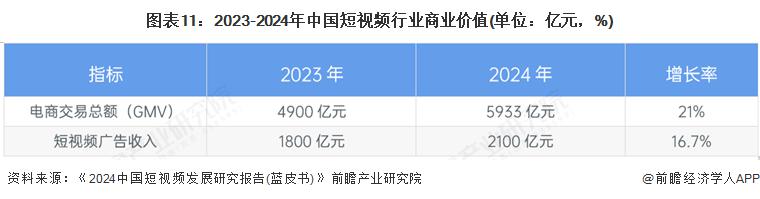

3、广告收入:短视频行业主要收入来源,增速放缓

目前,我国短视频行业收入主要来源于广告收入、电商佣金、直播分成和游戏等。广告收入分为来自信息流广告的收入、来自开屏广告的收入和来自自助化商业开放平台的收入。电商佣金收入则分为自有电商和第三方平台佣金分成,一般抖音抽成 2-10%,快手抽成 5%。直播分成一般比例在 30%-50%。

在 2024 短视频短剧产业发展论坛上,国家广播电视总局、监管中心、中广联短视频短片委发布了《2024 中国短视频发展研究报告 ( 蓝皮书 ) 》,蓝皮书指出,近年来国内电商交易增长迅猛,2024 年达 5933 亿元,同比增长 21%; 短视频广告收入 2100 亿元,同比增长 16.7%。

行业竞争格局

1、区域竞争:企业主要集中在广东、江苏

根据中国企业数据库企查猫,目前中国短视频企业主要分布在广东、江苏、辽宁、四川等地。截至 2025 年 4 月 24 日,广东共有相关短视频企业数 6367 家,江苏则有 4247 家。

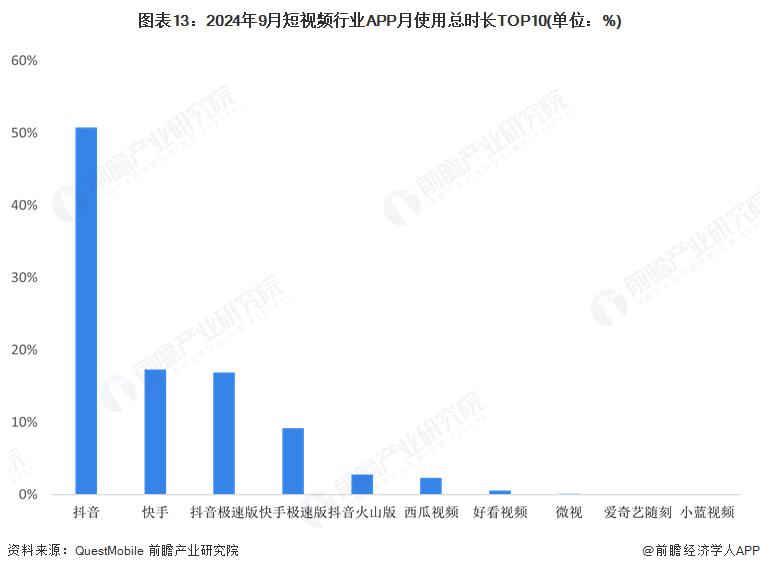

2、企业竞争:竞争格局稳定,抖音和快手处于引领地位

根据 QuestMobile 发布的数据,截至 2024 年 9 月,短视频行业的月活跃用户规模已经达到 10.26 亿人次,抖音和快手两大平台表现尤为突出,它们共同占据了整个市场近七成的用户时长份额,其中抖音一家占比短视频行业的月使用总时长的 50.8%。

注:月使用总时长 = 该 APP 的月使用总时长 / 短视频行业的月使用总时长

行业发展前景及趋势预测

1、发展前景:2030 年短视频行业市场规模将接近万亿元

未来,短视频平台将会进一步寻求新的突破,如加入直播、电商等业务,而目前头部短视频平台已经在开发线上直播业务,并且寻求与其他内容创作者加深关系,同时开发新的功能加深创作者与用户的互动性。5G 普及率提升、人工智能和大数据技术发展将会为短视频平台提供新的支持。加上国家加强对行业的监管,平台对用户发布的短视频内容也加强审核力度。综合来看,短视频行业发展潜力巨大。

前瞻预测,2025-2030 年短视频行业市场规模将以较快的速度增长,年复合增长率在 15.56% 左右,至 2030 年短视频行业市场规模将有望达万亿元。

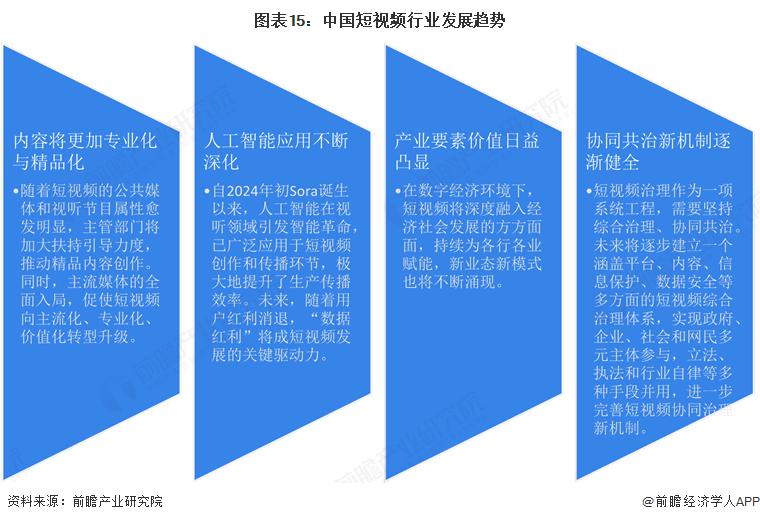

2、发展趋势:迈向高质量发展新阶段

短视频行业正迈向高质量发展新阶段,呈现出四大趋势:内容向专业化、精品化发展 ; 人工智能应用不断深化 ; 产业要素价值日益凸显 ; 协同共治机制逐步健全。

更多本行业研究分析详见前瞻产业研究院《中国短视频行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500+ 经济学家 / 资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫 APP】,性价比最高功能最全的企业查询平台。