1000亿红海赛道,跑出未来独角兽:融资数千万美元

铅笔道作者 | 爱羽

在自动驾驶集体内卷激光雷达方案的喧嚣中,一个隐秘的技术赛道正在悄然重构产业格局—— 2025 年," 算法替代硬件 " 的逻辑,正撕开千亿级市场缺口。

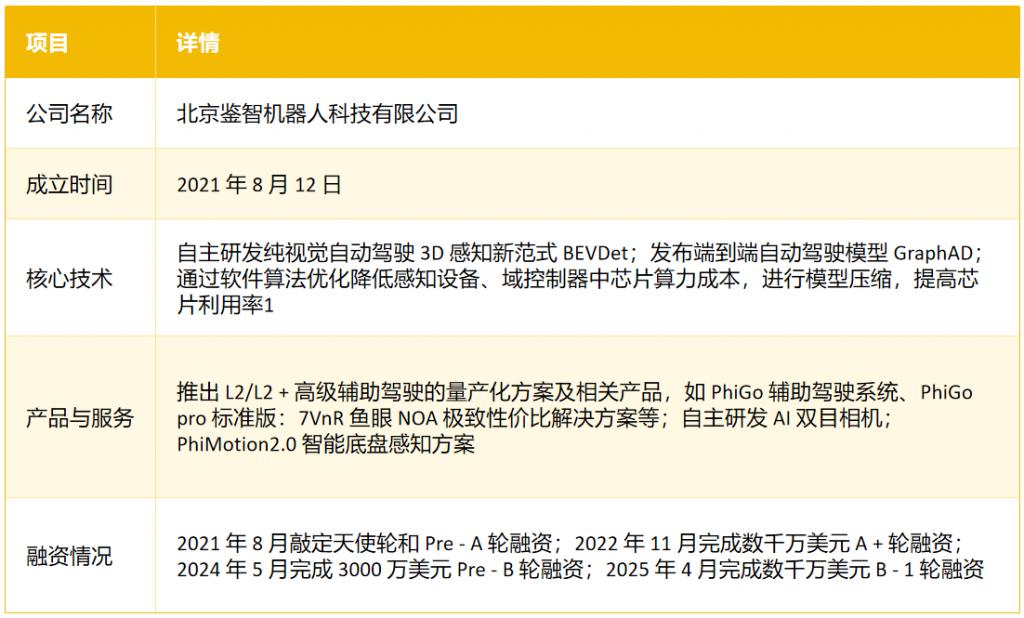

近日,北京杀出一只未来独角兽,鉴智机器人完成数千万美元 B-1 轮融资。这个未来独角,正用怎样的独门秘籍,在自动驾驶红海杀出血路?

01

鉴智机器人是一家自动驾驶技术研发的企业,专注于 " 视觉 3D 理解 " 驱动的辅助驾驶解决方案,核心场景是:高速 NOA、城区 L2+ 等不同细分场景的需求。

它就像是给汽车装上了 " 眼睛与大脑 ",解决了传统自动驾驶中部分痛点,比如感知精度不足、成本高昂、难以应对复杂场景等问题,让汽车更精准地感知周围环境,做出合理决策。

公司的联合创始人、CEO 单羿博士,曾任 AMD 全球副总裁、Xilinx 副总裁与 AI 研发负责人,带领团队推出 VitisAI 产品线,并主导国内首批 AI 芯片研发;联合创始人兼 CTO 都大龙博士,曾任地平线算法总监及百度深度学习研究院架构师。

鉴智机器人走的技术路线是:以纯视觉双目系统为切入口,通过软硬件协同与大规模数据驱动,既保留高精度 3D 感知,又降低硬件成本与功耗。

目前,其 PhiGo 辅助驾驶系统,已获得多个头部主机厂或 Tier-1 的量产订单,在手订单超百万台。智驾产品成本已降至 4000 元以内,获得多个头部车企主力车型定点。

02

鉴智机器人的所在赛道是:自动驾驶 - 组合辅助驾驶系统。行业经历了从萌芽(2014 – 2016 年)、兴起(2017 – 2020 年)到爆发(2021 年至今)的演进。

萌芽期以单一功能的 ACC、AEB 为主,痛点在于系统间孤立;兴起期,摄像头、毫米波、超声波等多传感器融合成为趋势,但成本居高不下。

进入爆发期后,随着资本和数据资源的集中,L2+ 及高阶辅助驾驶走向落地,客户对成本与性能的双重诉求更为迫切。

近年来, AI、大数据、5G 等新兴技术成熟后,智能驾驶感知系统领域逐渐崛起。

在这一背景下,鉴智机器人以视觉传感器 + 强 AI 范式的技术路线,切中红海市场中的 " 成本红线 " 与 " 性能天花板 "。

03

根据 Custom Market Insights 报告,2023 年全球 ADAS 市场规模约 245 亿美元,预计至 2033 年将以 18.2% 的年复合增长率增至超过 810 亿美元。

按产品装车量计,2024 年全球 ADAS 设备出货 334 百万套,预计 2030 年将翻倍至 655 百万套,展现出持续高增长态势。

当前,市场痛点集中在高阶功能的安全与可靠、成熟与成本平衡,以及从 L2 向 L3 的平滑过渡;主流解决方案包括雷达+激光雷达融合、激光雷达+视觉融合,以及纯视觉三大阵营,鉴智机器人即属于 " 纯视觉 3D 理解 " 这一细分流派。

在竞争格局上,头部玩家逐渐分明。

传统巨头如博世(Bosch)、大陆(Continental)、Mobileye(Intel)、Aptiv、Magna 等占据高端市场;新兴厂商 Momenta、文远知行(WeRide)、地平线(Horizon Robotics)等则各据一隅。按营收和装车量排名,Bosch、Continental、Mobileye 一家独大;Momenta、WeRide 紧随;Horizon 凭借芯片 + 算法优势快速崛起。

鉴智机器人则在纯视觉路线中保持差异化,并在降本与本土化方面具备先发优势。

与竞品相比,鉴智机器人差异化之一在于技术路线:以视觉传感器为核心,通过 AI 算法实现高精度感知,无需依赖大量昂贵的激光雷达等传感器,有效降低成本。

在业务定位上,它不仅提供感知硬件与软件产品,更专注于打造端到端的自动驾驶解决方案,从感知到决策形成完整闭环。

未来,随着 AI 算法演进、传感器微型化与算力迭代,辅助驾驶将步入 L3、L4 级别。新技术趋势包括:多模态传感器融合 AI、V2X 与高清地图闭环、以及车路协同的 MaaS 生态。