悲观情绪再度蔓延,茅台的艰难3-5月

2025 年一季度可以说是酒商心态变化最为波澜的一个季度。从春节前的担忧,到春节期间的超预期市场而转向乐观,再到近期再度悲观,其主要原因在于春节等节假日期间,茅台的社交场合依然具备刚性需求,但节后容易需求断崖式下滑,明显进入淡季。

茅台自身也未曾松懈。整个一季度,茅台高层频频调研一线市场,春节后集中调研东、中、北三线十八省,并最终在石家庄收官。根据调研内容来看,除了与经销商交流实际动销情况之外,茅台主动向经销商详细介绍了当前市场客观情况,以及茅台做出了哪些针对性的调整与改变,传递市场信心。与此同时,茅台也与投资者先后在沪、深、京进行了 4 场深度坦诚交流。在经销商座谈会中,茅台高层坦言:"2025 年白酒行业依然困难,但不会比 2024 年更难,特别是 3-5 月是我们需要关注的窗口期,坚持过去了,本轮周期也就结束了。"

那么刚刚过去的一季度以及四月份,茅台采取了哪些应对措施?市场表现究竟如何?茅台能否如愿迎来本轮周期拐点?还有哪些新型业态悄然间影响着市场格局?我们试图通过线上线下更加全面的调研、最新的一手信息,为大家重新梳理对茅台当下及未来的思考。这些值得注意的细节,或许将来的某一天会对茅台的生态产生长期而持续的影响。本文节摘选我们《茅台月度内参》系列的《茅台 2025 年一季度刊》——《山重水复,茅台能否顺利走向新一轮拐点?》,有需要《一季度刊》全文的可后台私信。(文章很长但我们做了详细全面的调研,建议收藏。)

目录:

一、2025 年一季度贵州茅台股价及酒价走势表现

二、2025 年一季度市场调研(线上及线下)

三、市场观察及茅台酒新型生态体系变化

四、后市变量因素及市场预判

第一部分:酒价走势表现

酒价难抵下跌趋势,淡季效应明显。

在 " 三期 " 叠加环境下,当前经济发展新旧动能正在历经转换,经济发展带来了必经的阵痛期。面对高端白酒需求萎缩,即使茅台公司进行多重努力也暂时难以扭转大势,当下在股价以及酒价上是一个重要的观察窗口。

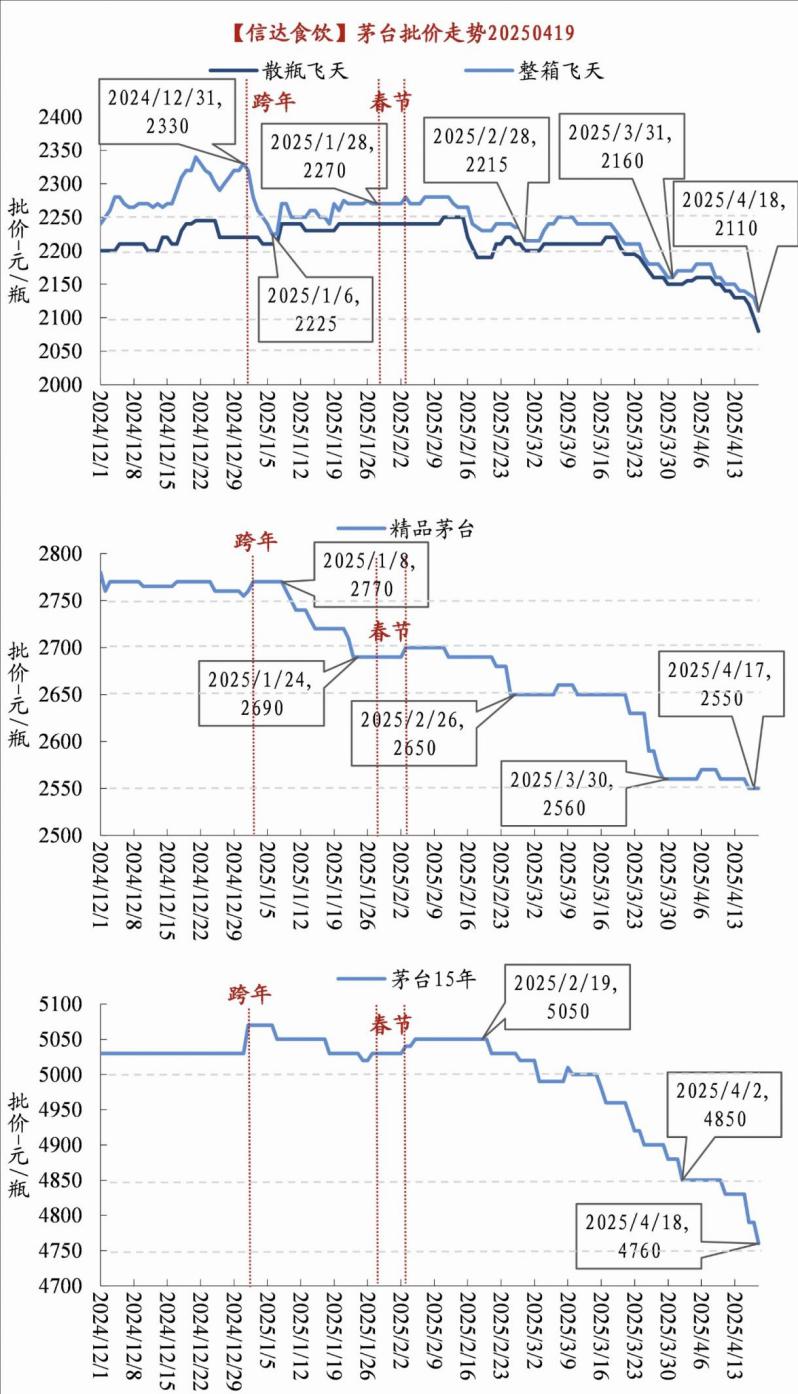

2025 年春节期间,飞天茅台酒一改此前半年 " 发货即跌价 " 现象,整体表现较稳。春节后,飞天茅台酒、精品茅台酒、年份酒(15 年)均出现价格下滑,后两者受到理性消费趋势影响尤为明显。

1、价格表现:飞天茅台酒从年初高点 2330 元跌至目前 2100 元左右,尤其春节后下跌加速;精品茅台酒从 2770 元跌至 2550 元左右;15 年从 5050 元跌至 4760 元左右。

数据来源:易茅时价

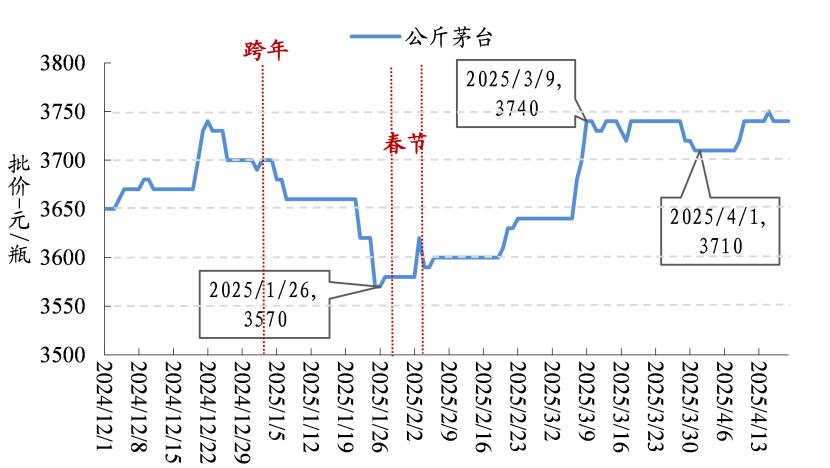

2、公斤特例:公斤装茅台酒出现了不一样的价格走势。春节前随着放量跌至 3570 元低点,在节后反而逐步回升至 3700 元上方。

这或许与公斤自身原因以及公司投放节奏有关。首先,公斤茅台酒核算斤价在 1800 多元,低于目前 500ml 装行情,性价比凸显,市场反映动销良好;其次,从公司放货节奏来看,公斤茅台酒此前量少,在加大市场投放量后引发经销商抛货导致价格急跌,但春节后茅台未大量针对经销商渠道放货,而是主要投放商超渠道,因而得以逐步回升。

数据来源:易茅时价

一季度市场调研(线上及线下)

一季度,我们通过电话会议、线下走访以及春季糖酒会集中交流,将渠道范围覆盖至经销商,批发商(黄牛),老酒商,电商平台商家,烟酒行,地域上覆盖北京、上海、河南、江苏、山东、广东、福建、湖南、安徽等多个省市,尤其是几大白酒消费大省,其中普遍存在的结论是:

1、进入淡季后需求下滑明显,但茅台还可以通过调整发货节奏、发货结构、经销商结构等工具稳定市场,相对较有信心;

2、在这种情况下,飞天茅台酒急跌的概率远低于去年,相对来说会较为稳定,甚至部分观点认为不会跌破 2000 元。

线下的市场反馈,与我们线上的问卷调查结果整体相符,其中较为细微的区别在于对价格的预判与信心上。在本次的问卷调查中,我们共设置了 8 个问题,截止到 4 月 24 日,共有 383 人参与投票,感谢参与的读者朋友。

本次线上问卷调查主要面向批发商、微信酒商、大小烟酒行等渠道商,经营产品主要为飞天、精品、生肖茅台酒等大流通产品,以及包括茅台在内的各类白酒品牌,部分受访者同时经营老茅台酒以及个性化茅台酒、酱香系列酒。

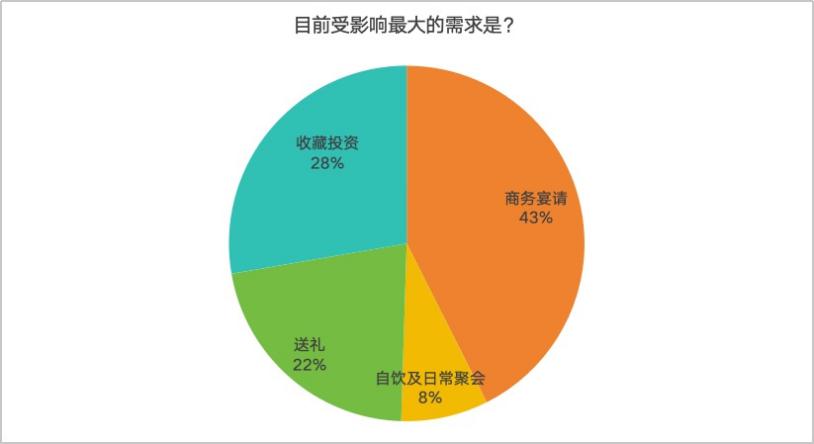

在茅台酒的用户需求中,商务宴请、送礼依旧是最重要的需求,合计占比近 70%,但受影响最大的是商务宴请以及收藏投资需求,合计同样占比近 70%。根据变化来看,商务宴请作为最主要的需求之一,同时影响最大,而送礼需求虽受到了影响,但依旧刚需,且相对 2024 年中秋节前,送礼需求降幅有所减少,或许这也是茅台在春节表现较稳的原因之一。

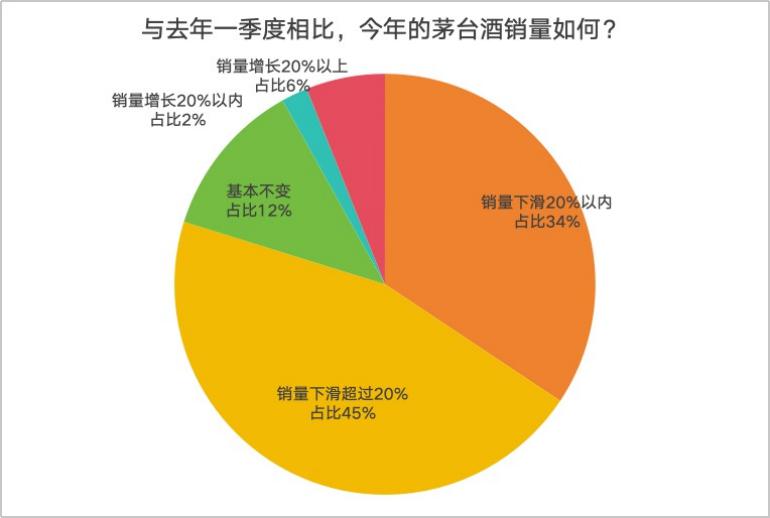

在这种情况下,与 2024 年中秋节相比,销量数据的恶化有所好转。去年中秋节前,65.37% 的用户销量同比下滑 30% 以上,仅不到 10% 的用户选择保持不变或增加。而 2025 年一季度,仅有 45% 的用户选择销量下滑在 20% 以上,保持不变甚至有所增加的接近 20%。

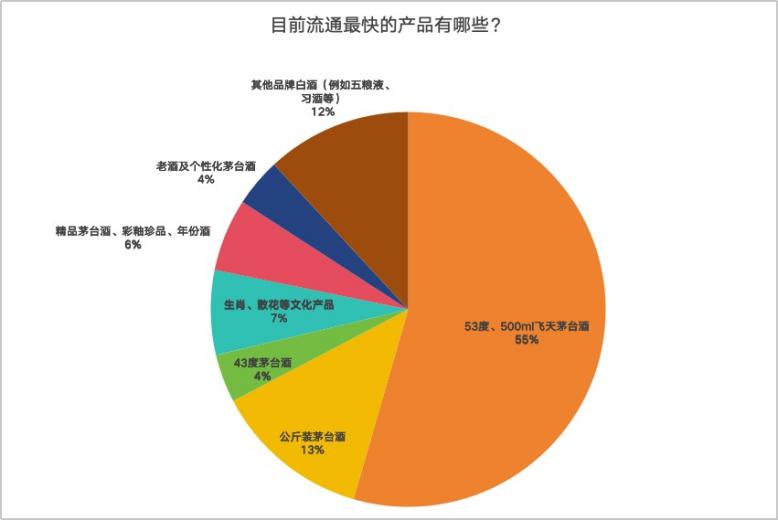

尽管近半年来茅台增加了 43 度(2024 年销售近 6000 吨)以及公斤装茅台,但根据问卷调查结果,53 度、500ml 装飞天茅台酒始终是流通最快的产品,且有 313 位用户投票,遥遥领先于其他产品。

与 2024 年中秋节相比,生肖、精品等产品的占比下降,取而代之的是公斤装,有 73 位用户投票,可以说茅台各单品也在进一步向飞天系列集中。这体现了市场既对茅台酒有一定的商务宴请、送礼等场景的刚性需求,也趋向于高性价比消费。

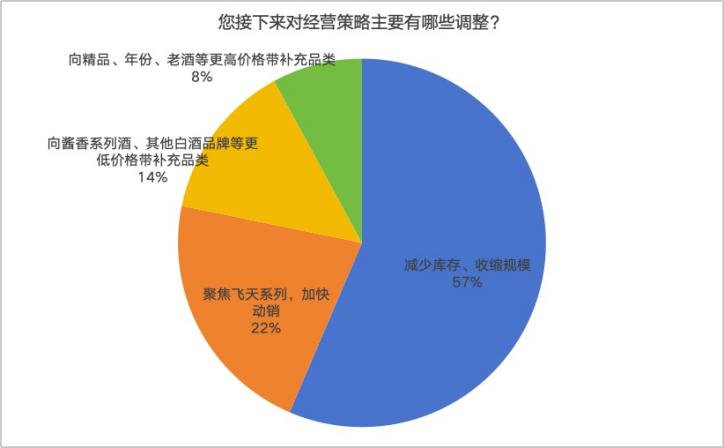

在市场消费进一步向斤价相对更低的飞天系列集中,且销量并未好转时,61% 的酒商日常经营受到了影响,营收、净利润双降,还有 23% 虽然营收增加,但净利润下滑。这也与我们调研的新兴渠道反馈相符,今年一季度,老酒之家、易茅时价、茅粉鲁智深等新兴渠道均反映营收有增长,但利润下滑明显。

这种情况考验酒商备货的现金流以及信心,极有可能推动茅台酒市场资金量进一步萎缩,问卷调查中超过一半的酒商选择减少库存、收缩规模。

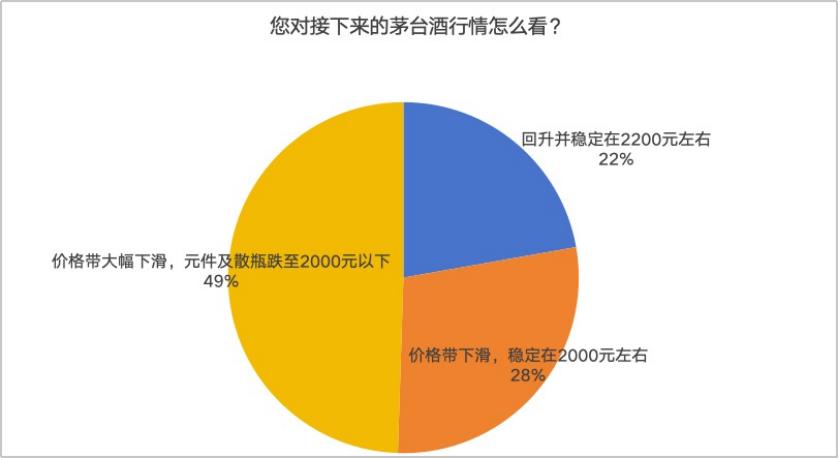

悲观情绪在进一步蔓延,如果说去年中秋节前还仅有 1 成的用户认为酒价将跌至 2000 元以下,而在此次调研中持有同样观点的用户比例大幅增加至近半。当然,这也与飞天茅台酒在近期由 2250 元左右跌至不足 2100 元有关,但至少说明认为酒价将进一步下滑的人不在少数。

市场观察及茅台酒新型生态体系变化

2025 年一季度,是茅台近一年多以来动作最多最为频繁的一个季度,动作涉及到诸多产品、渠道以及经销商管理等方向。这些举措是否真的奏效?我们可以从酒商、消费者的实际行动中找出答案。

A、茅台调整投放策略,如何理解 " 时间、产品、渠道、区域、空间 " 五个量比的平衡关系?

时间 : 在特定时间点调整产品供给,以应对需求波动。

春节旺季投放量明显增加,根据调研,2025 年一季度专卖店渠道完成年度合同 40% 以上,投放量同比明显增加,较 2024 年提速投放。

产品 : 重构产品属性,调整产品结构。

自 2024 年下半年起,茅台的思路已经逐渐明朗:即稳飞天茅台酒价,进一步强化飞天茅台酒大单品作为橄榄型产品矩阵 " 金字塔 " 底座的地位。茅台调整产品投放结构背后,还有一个更加重要的目的,即重构产品属性,减少投资属性、收藏属性,放大社交属性,引导多样的品饮场景,提升开瓶率。具体表现为:

其一,全年减少 53 度 500ml 飞天、珍品茅台酒的投放量,下半年控制精品茅台酒投放量;

其二,2024 年四季度至 2025 年一季度,持续适度调增飞天 53 度 1000ml、43 度 500ml 飞天茅台酒的投放量,试图进一步激活终端消费品饮场景;

其三,2025 年 1 月份大幅放量蛇年生肖茅台酒,打击炒作需求,与前一年生肖新上市初期相比,市场价下跌 1500 元 / 瓶;

其四,开发新产品以满足多元化需求,接下来将开发 750ml 茅台酒用于拓展餐饮渠道市场,开发 400ml 茅台酒用于国际市场拓展,预计 2025 年第二季度推出。

渠道 : 渠道配货结构巨变,不同产品投放渠道及方式不一。

针对包括经销商、商超、直营店在内的官方渠道,茅台给出了不同的组合配货方案,试图保证将产品投放到真实需求的市场区域,从而避免过度供给。可以说这是一次以实际销售结果为导向的渠道结构调整,具体到渠道而言:

1)传统经销商 ( 专卖店 )

合同内,精品,100ml 小茅依然采取 " 强制配货 " 方式,即茅台给多少经销商需要拿多少;彩釉珍品,43 度,15 年年份酒,取消以前 " 强制配货,平均主义 " 分销方式,采取 " 自愿主动申报,省区统筹 " 的方式,即不想申报的可以不申报,但有能力、有实力、销售渠道的经销商根据自身情况增量;公斤装、生肖茅台酒采取 " 省区统筹 " 的方式,向申请增珍品,15 年,43 度量的经销商倾斜。

合同内原配比的飞天 53 度 200ml、小金小白等规格产品改为分销制,即在合同之外,增加这类产品的投放量。

2)商超电商渠道

按合同总量按比例配比飞天 53 度 500ml、200ml、小金小白、公斤装等飞天系列产品,有效提升商超电商渠道的盈利能力。与此同时,一季度降低商超百货的预约量,避免流动性库存流入炒家,从而合理控制流动性库存,防止价格异常波动。

3)直营及团购

4 月底开始调整团购渠道政策,取消飞天茅台酒回瓶政策,将合同产品以 53 度飞天 500ml 为主的产品投放结构,配比飞天 53 度公斤装、生肖、精品、陈年酒 15 年等产品,且配售方案全国统一,有望逐步放开 " 建档白名单 "。

4)贵州省内渠道

暂停部分平台的发货,优化了预约和中奖规则,尽可能避免了产品再次流入炒家。

区域 ( 国内 ) : 调整优化区域之间的供给不平衡。

根据不同省份的消费能力、消费习惯,珍品,年份酒茅台等产品供给量向北京,上海,广东,浙江,江苏,福建等省区倾斜;43 度茅台供给量向华东几个省区倾斜。

空间 ( 国际 ) :拓展国际市场,增加新品投放。

2025 年国际化将提速,开发 400ml 茅台酒用于国际市场拓展。

B、社会渠道内部分化加剧,线上新兴渠道传导至酒厂

尽管茅台方面已经通过多个方面调控市场,但目前各茅台酒销售渠道更多的希望在于下滑趋势软着陆,而对于市场回暖的预期多数在两三年之后。当下,包括经销商、社会酒商,批发商等在内的茅台酒销售渠道呈现出以下几大变化:

观察一,渠道信心不足

" 三期叠加 " 市场环境已经长期压抑渠道信心,3 月份中央重提八项规定,加剧渠道悲观情绪。目前整体来看,从渠道的成本价由低至高排列,直营体系信心优于社会体系,经销商体系信心优于非经销商体系;从终端的触达面来看,新兴渠道(直播电商,私域)优于传统渠道,新酒渠道优于老酒圈。

观察二,黄牛离场,资金逃离,茅台主动调节

2024 年的三次价格巨幅波动,加速资金逃离,大小黄牛黄牛、炒家因利润缩减甚至亏损而逐渐离场。对于这种情况,茅台方面具有一定了解,并将其定义为茅台酒三大社会库存(稳定性库存、流通性库存、流动性库存)中的流动性库存。

2025 年一季度,茅台也在减少流动性库存的套利空间,通过暂停部分发货、降低商超百货预约量、调整团购政策等方式,试图避免流动性库存流入炒家和商贸公司,防止价格异常波动。

观察三,渠道倾向于低库存,快周转经营模式

目前经销商、社会酒商渠道普遍采取低库存、快周转经营模式,库存集中在飞天,公斤,生肖,1935 等大单品,快进快出,渠道库存降为历史最低。但部分经销商渠道由于未能转变思路,还有大量精品、年份酒等高溢价产品库存堆积。

观察四,新兴渠道挤压传统渠道

近几年,白酒社会渠道正在随着微信视频号、抖音、淘宝、京东等平台的电商策略而发生变革。直播电商、私域、即时零售等新兴渠道崛起。在社会整体消费需求缩减的情况下,传统烟酒行客户流失至新兴渠道已成常态。

2025 年,高端白酒市场消费低迷、再加上新兴渠道的营收增长,倒逼酒企、经销商、社会酒商等相关方全面向新兴渠道布局及转型。最为明显的变化是茅台经销商开始走动走向线上平台,在视频号、抖音等短视频平台频繁出镜。以四川川糖、河南茅五剑为代表的大经销商投入大量人力物力,其中四川川糖从老板到员工全员入局,开设新媒体矩阵,并已在多个短视频渠道开通茅台授权的线上店铺。部分经销商因不敢或者不擅长线上新媒体运营,暂时选择与与达人合作,由达人对其店内主流及重点销售产品进行 " 种草 " 和销售。据市场调研反馈,经销商线上电商的布局已产生一定的实际作用。

C、虹吸效应明显,需求进一步向高性价比、节日集中

从茅台的投放策略,以及渠道的经营模式变化,可以看出其背后实际上是茅台酒消费需求的变化:追求高性价,以及非必要不买酒。目前,茅台酒消费需求呈现以下几个特征:

观察一:茅台酒依然紧俏,供需保持紧平衡

茅台依旧是流动性最好的白酒品牌之一,只要价格稍有优势,动销就会增加。春节期间,茅台在礼品方面的社交属性依旧难以替代,而春节前后,零单散客相比去年同比增长,随着产品价格下行,消费者性价比凸显,品饮属性增强。正如公司反复强调的,茅台酒的 " 两个基本 "(基本属性、基本面)没有变。

观察二:飞天大单品 " 一枝独秀 ",社交属性更为突出

春节旺季期间,茅台的社交属性放大,且更加聚焦在飞天大单品上,由此表现出 " 一枝独秀 " 的特点。而精品、年份等产品,虽然价格已回落至近几年低点,但也并未刺激出更多开瓶需求。目前公斤茅台、375ml 巽风酒、100ml 小茅的斤酒价格均在 1700-1900 元左右,饮用的性价比更加凸显,但社交属性仍弱于飞天,在春节不如飞天畅销。

蛇年生肖酒采取 " 避免炒作 " 的投放策略,价格控制在合理范围,春节期间产品价格稳定,销售良好。此外,茅台老酒市场价格持续阴跌,基本滞销。

观察三:茅台 1935 因性价比热销,库存去化加快

2024 年,茅台 1935 销售收入约 120 亿元,站稳百亿单品。上市三年以来,其批价已跌至 700 元附近,性价比凸显,叠加公司长期的消费者培育见效,拓客成效明显,春节期间市场需求强劲,开瓶消费表现良好,渠道库存基本消化,提升了市场信心。虽然茅台 1935 的价格仍处于倒挂,但动销的改善有效缓解了经销商的资金压力,后续如何改善渠道利润问题仍是关键。2025 年公司也提出了系列酒事业部化的发展规划,王子酒有望加快向百亿单品迈进,分担茅台 1935 的增长压力,为其价格体系的优化提供空间。

观察四:春节虹吸效应,淡旺季分化明显

渠道调研,春节期间采购周期缩短,销售占比越来越高,茅台在礼品方面的社交属性不可替代,进入 3 月份以来需求明显下滑,淡旺季分化明显。第二季度是传统淡季,市场担心需求断崖式下滑,3-6 月份是茅台需要关注的关键窗口期。

后市变量因素及预判

毫无疑问,目前是茅台酒以及整个白酒市场的艰难转型与调整阶段。于酒企于渠道而言,深蹲过后如何更好地起跳,现在正处于关键时期,而不同环节的选择与调整最终将为整个生态带来连锁反应。我们从价格、茅台调控、渠道、老酒市场四个方面针对接下来的不确定性提出以下几个方面的预判。

预判一:茅台酒价格依然在下行通道,2000 元坚守压力仍在

近两年的白酒消费,尤其是茅台酒呈现出 " 节日虹吸效应明显 " 的特点,较为典型的是今年春节动销良好但节后需求断崖式下跌。目前公司产品策略 1000ml、375ml、小茅的斤价均在 1700-1800 元左右,公司针对不同消费场景投放不同规格的产品拉动需求,不但没有对飞天价格形成拱卫之势,还对飞天茅台价格形成冲击。

4 月上旬飞天批价持续下挫,短期散瓶飞天跌破 2100 元,精品、彩釉、15 年创新低。茅台一旦在淡季控量,则意味着旺季需要放出更多的量,与此同时,1000ml 等其他规格飞天、精品茅台酒、生肖茅台酒价格均处于低位,持续放量也将进一步拉低价格,对 500ml 飞天茅台酒价格形成压力。

预判二:公司的调控更加精准,不排除非常手段

渠道触达、产品适配、服务升级是解决供需适配问题的关键。目前来看,茅台正通过拓宽渠道触达面,优化产品结构,创新产品、优化升级服务等方面,从而更好适配消费需求。

与此同时,渠道面的拓展不失为精准营销的一种方式。实际上,茅台开发品大商(如 3L 等大容量)已经向下开放代理权,试图促进动销。目前,市场上时有 " 茅台放开经销商代理权 " 传言,这实际上是一种非常规手段的试探,但整体而言目前茅台还未到这一步。

预判三:新兴渠道将成大势,存量博弈加速渠道竞合

经销商主动线上营销,可视为茅台销售渠道体系整体向线上转移的标志性事件,由于茅台酒直播电商牌照相对稀缺,需要相关授权,再加上经销商渠道链条更短,信任背书更强,社会资源更广使得经销商具有极强的茅台销售基因,未来或将在直播电商中再度成为茅台销售渠道的中坚力量。

于茅台而言,正如王莉总所言:茅台是一棵大树,消费需求是土壤,渠道是根系。渠道根系越发达,产品结构越适配,触达消费需求的面越广越深,养分就越充足,大树方能枝繁叶茂。但与此同时,线上化可能加剧渠道利益冲突,如传统经销商利润压缩,如跨区域销售导致的经销商之间的直接竞争等,将为茅台的渠道统筹管理提升难度。

于渠道商而言,博弈背后是茅台文化推广能力、茅台渠道动销效率、精准消费者获取与信任程度等等各维度的比拼。行业下行,消费不振,对茅台精准消费者的争夺将会愈演愈烈,存量博弈甚至缩量厮杀会加速部分渠道快速淘汰出局。

预判四:随着新资金、新平台入局,老酒市场将先行企稳

随着淘宝 " 老酒集市 " 影响力逐渐弱化,歌德老酒这个线上 " 老酒一哥 " 遇到重大变动,目前大平台都在觊觎 " 老酒一哥 " 的位置,寄希望于能够在品质老酒上占领中国高端白酒消费者的心智。2024 年下半年,京东开始大资金直接购入 5 年及 5 年以上品相好的茅台和其他老酒,主推京东的 " 老酒自营 ";抖音也积极筛选老酒商家,重点进攻线上的老酒直播电商。大平台大资金的入局,都无疑给行业带来了新的资金量,有助于老酒行业更加稳健的发展。

与此同时,部分线下老酒商已经开始大批量收酒,针对已经停产且产量相对较少的老酒、个性化茅台酒产品,以低于市场行情价一定比例的价格回收,以备客户长期需求以及未来涨价。此外,原本以线下酒商为主的老酒回收市场迎来了新的入局者。高德、支付宝、爱回收等大公司加入,增加了茅台和其他老酒的回收平台。虽然这类平台并未直接现金入局,未提供增量资金,但总体在实现渠道的重塑,长期看对茅台全产业成熟链条的形成提供了重要技术和渠道支撑。

茅台老酒市场形成是市场的选择,是历史的沉淀,是民间的力量。茅台有今天的不可替代的行业地位,茅台老酒发挥了重要作用。茅台老酒市场经过几十年发展,一直野蛮自我成长,随着茅台老酒市场规模越来越大,越来越多消费者认同,三期叠加下,不能让老酒成茅台悬在头上的堰塞湖,反噬茅台新酒市场,新酒与老酒形成正向循环。

建议茅台可以顺势而为,继续深入老茅台酒的鉴定、收藏、文化推广和回收流转,或者重启茅台品藏馆项目,在担负起企业责任的同时,推动茅台酒新酒老酒市场的长期正向循环。

正如茅台高层所说,2025 年白酒行业依然困难,但不会比 2024 年更难。提振消费置于今年中央经济任务首位,产业结构发生了改变和消费人群结构调整的消费 3.0 时代,茅台坚定 " 三个转型 ",依靠茅台强大产品力,品牌力定能穿越周期,行稳致远。

声明:本内容仅作为参考,不构成投资建议。