【周度策略】中美僵持、国内政策保持定力,商品宜持多空对冲思路

热点栏目

热点栏目

来源:兴业期货

宏观 :贸易战进入僵持阶段,国内政策保持定力

在美国挑起的第二轮中美贸易战进入僵持环节,美方迫于自身压力暂时释放的信号并不可信,长期对华政策难以发生根本性改变。而我国政府坚定维护自身利益和底线,官方明确表示尚未与美国启动贸易谈判。在僵持阶段,中美两方比拼各自经济韧性、政策定力和政策储备。

国内方面,四月政治局会议暂无明确增量政策信息,宏观政策保持定力。未来市场焦点转向验证外需下滑节奏和幅度,以及对经济的负面影响。

美国方面,特朗普针对中美贸易摩擦和美联储释放缓和信号,市场情绪回暖,本周美元资产普遍反弹。但是如果美国迟迟无法与中国达成新贸易协定,当前极端的对华关税政策也同样会对美国经济、就业市场产生负面影响,并抬升美国国内通胀压力。同时,美国政府债务扩张,财政赤字易增难减,也成为特朗普政府面临的核心难题。美联储关于降息出现分歧,短时间内大概率选择继续观望,等待降息条件确认。

总体看,中美贸易战进入僵持阶段,未来市场焦点转向验证内外经济走弱风险的阶段,我们维持贵金属偏多、煤化工、盐化工、黑色金属炉料偏空,有色金属震荡的判断,期权交易机会或多于期货交易机会。

下周重要数据和信息:中国临近五一假期,重要信息较少;美国将公布一系列重要经济、通胀、就业数据,包括3月JOLTs职位空缺数据、4月谘商会消费者信心指数、第一季度实际GDP数据、3月核心PCE数据、4月标普全球制造业PMI终值、4月ISM制造业PMI、4月非农就业数据。

商品:扰动增多,期权机会或优于期货

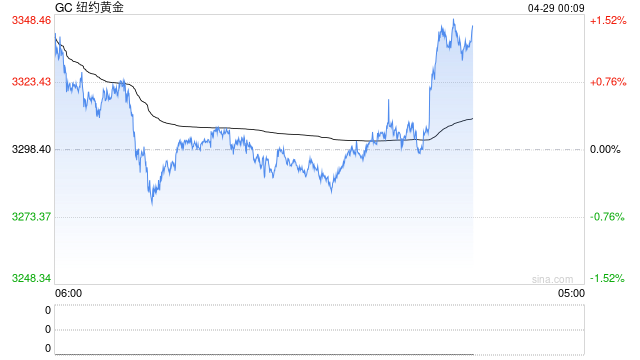

贵金属:短期扰动增多,上期上行趋势未变

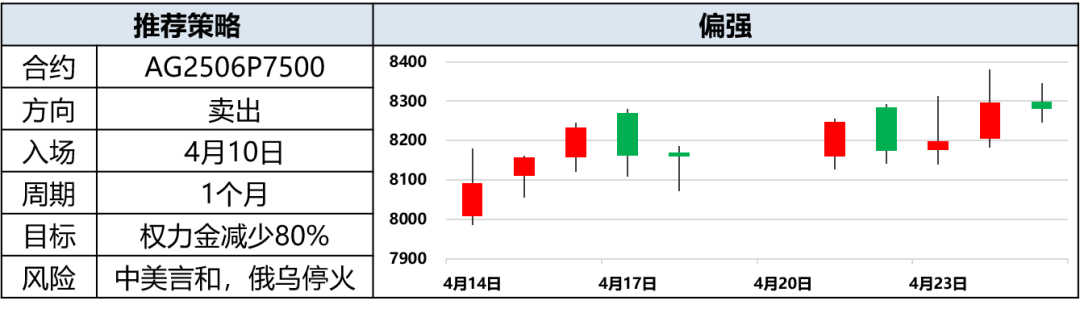

中美贸易战进入僵持阶段,俄乌和谈继续推进,短期避险需求暂无进一步强化的驱动,但中期美联储降息、黄金货币属性增强的等驱动未变,黄金延续长期多配的思路。金银比偏高,继续支撑白银价格。策略上建议黄金AU2506前多持有,白银继续持有卖出虚值看跌期权AG2506P7500。

关注品种:黄金(上涨)、白银(上涨)

黑色金属:消费现实偏强,市场再传粗钢压减政策

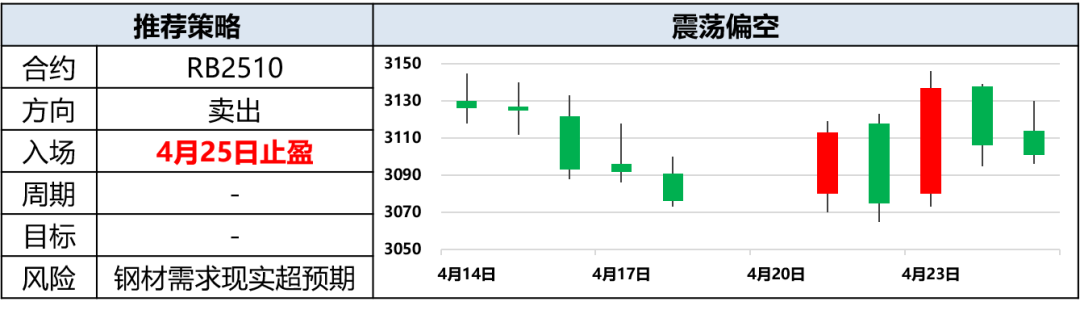

钢材消费现实偏强:(1)政府债券发行较快,1.3万亿特别国债开始发行,如果没有大范围降雨,5月份建筑钢材需求可能还会维持在高位;(2)冷轧热卷出口需求走弱,但是钢坯、型材、管材出口同比明显改善,所以钢材总出口暂未出现明显走弱;(3)国内板材需求较好,中厚板周度表需创同期新高。但是受美国关税影响,二季度我国出口压力大幅上升的预期难以证伪。国内再传粗钢产量压减政策,预计本周螺纹、热卷等钢材价格支撑增强。建议螺纹前空止盈。

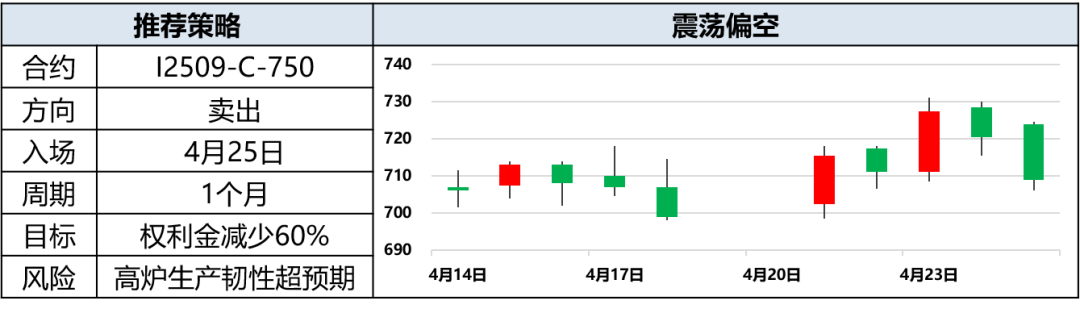

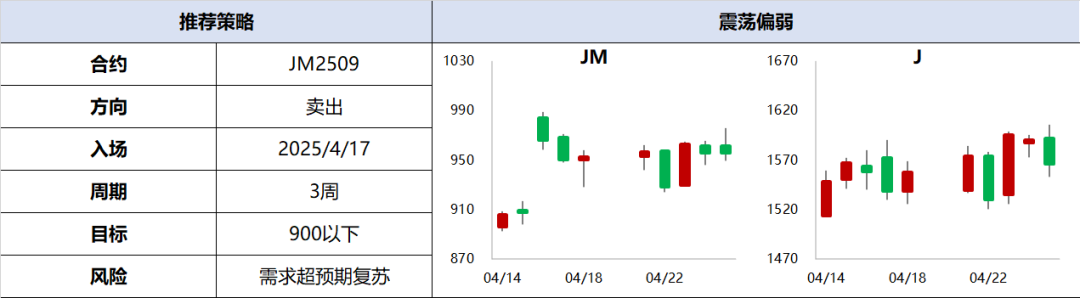

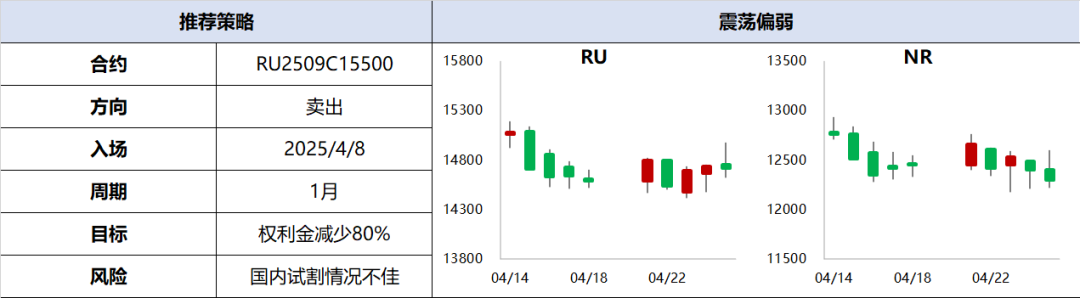

炉料需求预期偏空。其中,短期铁矿基本面相对健康,但长期过剩格局较为明确。节前下游或阶段性补充焦煤库存,但产地煤矿生产平稳,矿山去库速率依然不佳,需求传导效率受阻,焦煤供给维持宽松格局。建议铁矿转为卖看涨期权,焦煤前空继续持有。

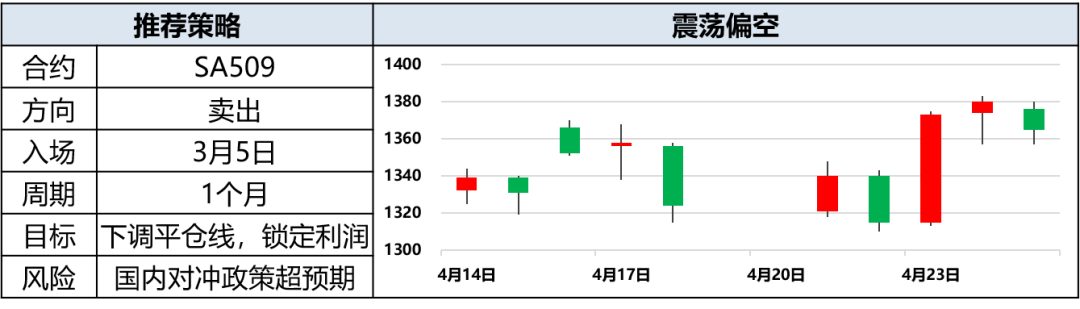

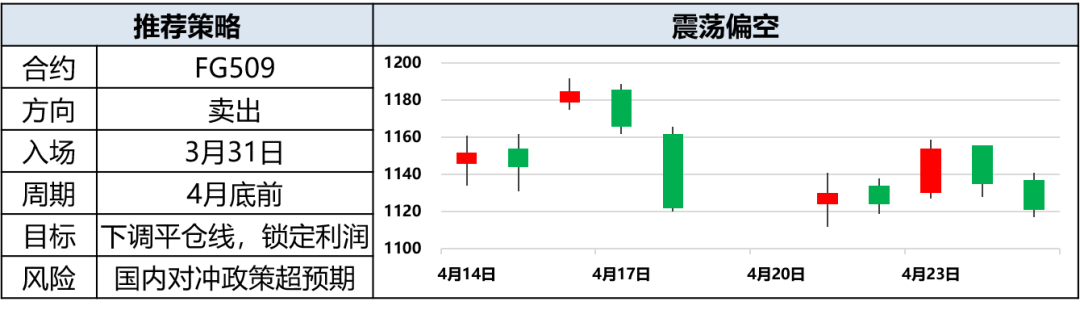

纯碱企业5月检修计划增多,供给或再次收缩,但过剩产能仍未出清,新产能有继续投产的计划。四月政治局会议保持政策定力,地产以稳为主,玻璃需求预期偏弱,玻璃企业已重新累库,价格驱动偏空。维持纯碱、玻璃空头思路不变,09合约前空持有,配合平仓线提前锁定部分利润。

关注品种:螺纹(震荡)、铁矿石(震荡下跌)、焦煤(下跌)、纯碱(震荡下跌)、玻璃(震荡下跌)

有色金属:海外扰动暂缓,国内政策加码有限

本周关税政策扰动仍在缓和,市场风险偏好继续修复。但国内政治局会议超预期政策有限,且关税担忧仍难消退,需求预期仍偏谨慎。秘鲁铜矿发生安全事件导致停产,但目前影响相对有限。氧化铝短期减产与中期投产预期仍在博弈,海外矿石供给预期较为乐观。镍成本抬升与过剩压力交织,震荡格局未见转机。

关注品种:铜(宽幅震荡)、氧化铝(震荡偏弱)、镍(区间)

新能源金属:碳酸锂供给依然宽松,工业硅低价状态持续

需求兑现效率不佳,冶炼厂累库压力不减,上游被动减产难改碳酸锂供给过剩格局。工业硅下游多晶硅5月西南能否复产不确定性较高,且光伏抢装潮退坡,市场需求支撑偏弱。总体工业硅行业依旧处于供过于求状态,低价状态或持续。

关注品种:碳酸锂(下跌),工业硅(下跌)

能源化工:需求淡季临近,维持看空观点

关税仍具备较大不确定性,同时美伊协商与俄乌和谈正在进行中,五一长假后原油价格可能出现较大波动。5月起多数化工品下游将进入淡季,需求减弱将加剧供应过剩矛盾,PTA、甲醇、PVC和塑料等品种维持看空观点。烧碱基本面偏弱、估值偏低,可持有虚值卖看涨期权。

关注品种:PTA(下跌),甲醇(下跌)

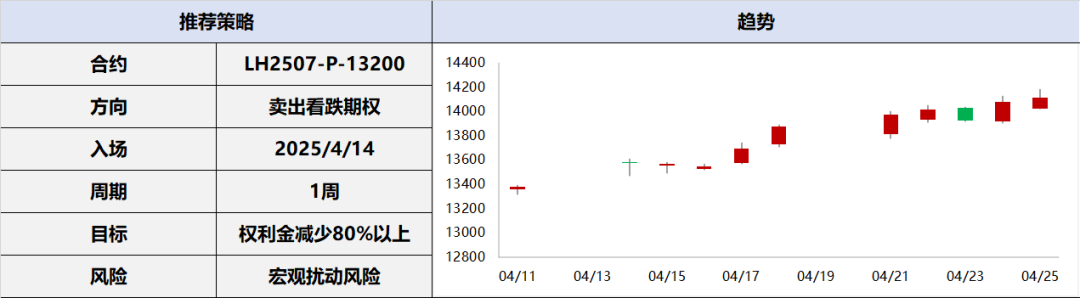

农产品:橡胶原料供应压力逐步释放,生猪震荡偏强

云南及海南陆续进入割胶季,泰国产区亦处于增产阶段,原料产出季节性增多,橡胶基本面维持供增需减预期。生猪短期二育入场缓冲供应压力,需求端临近五一假期,终端消费或有所好转,总体价格或震荡偏强运行。

关注品种:天然橡胶(下跌),生猪(上涨)

回顾与展望

2025年第16周,贵金属出现回调,油脂油料表现偏强,非金属建材板块跌幅较为显著。

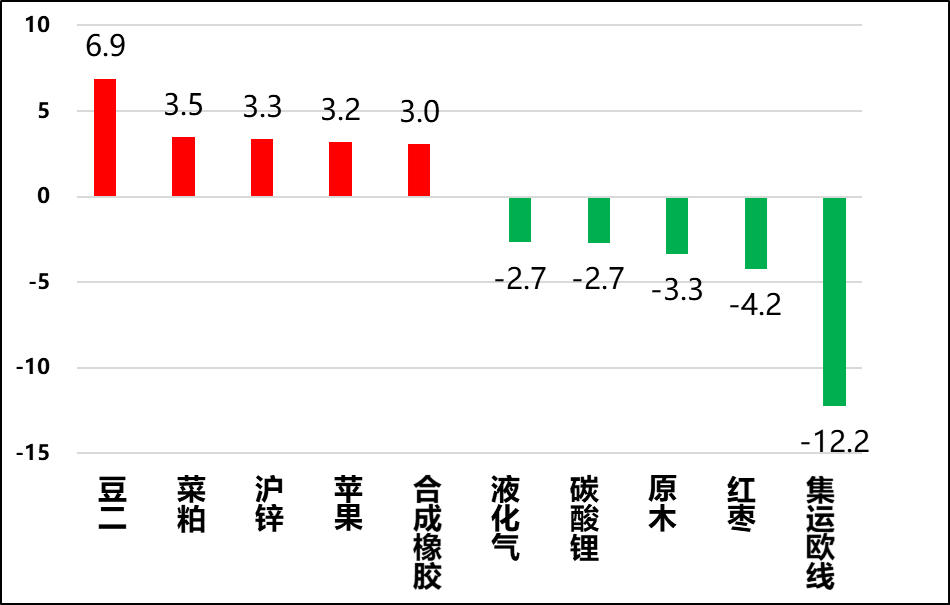

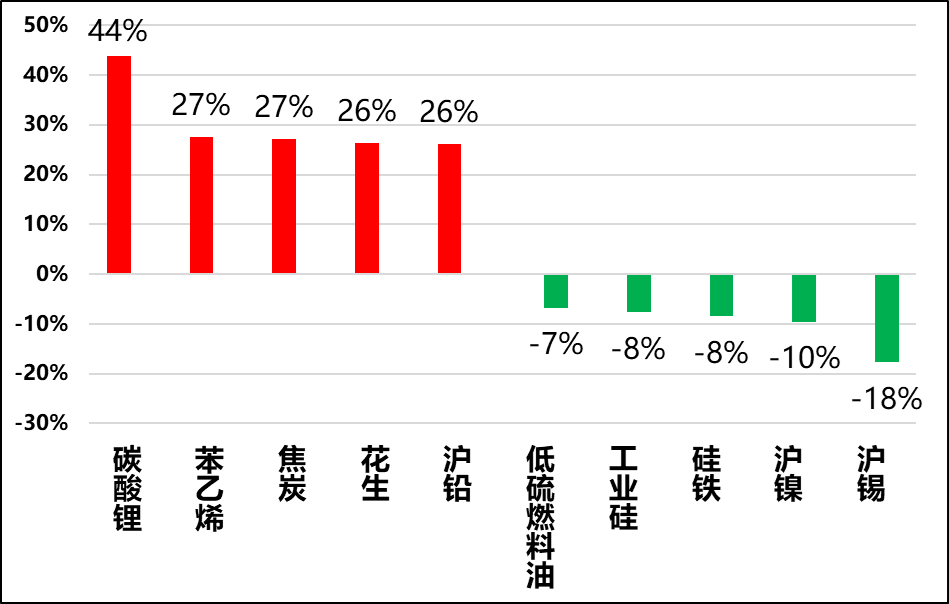

具体期货品种表现上,大豆、菜粕、沪锌领涨,集运欧线、红枣、原木跌幅居前。成交量方面,碳酸锂成交量环比继续增长44%,沪锡成交量环比缩减18%。

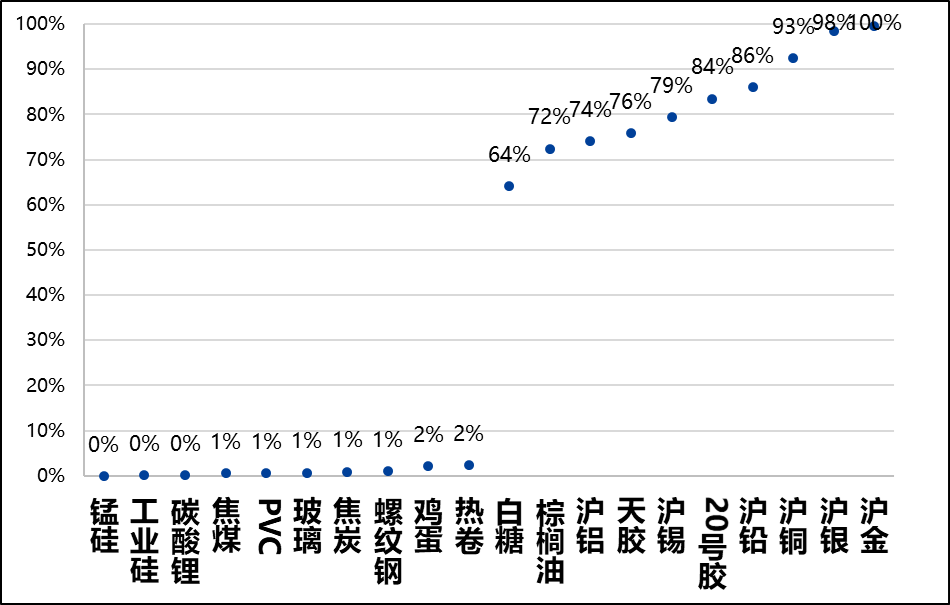

本周,贵金属、有色金属、天然橡胶相关品种的期货价格处于近5年最高分位水平。黑链、新能源金属相关品种的期货价格跌至近5年绝对低位。波动率方面,多晶硅、对二苯甲、瓶片、沪金波动率位于近5年绝对高位,硅铁、碳酸锂等品种波动率偏低。

展望下一周,中美贸易关税仍处于僵持阶段,我们依然维持做多贵金属、做空煤化工、盐化工、黑色金属炉料,部分品种的期权交易机会或多于期货交易机会。

图1,重点板块涨跌幅

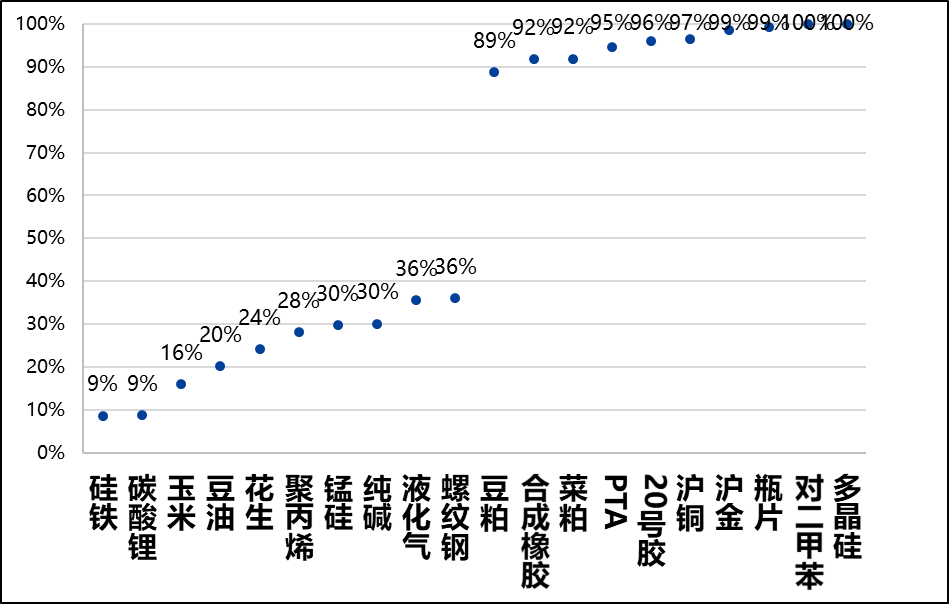

图2,涨跌幅前5品种(%)

图2,涨跌幅前5品种(%)

图3,成交量剧烈变化品种

图3,成交量剧烈变化品种

图4,期货价格过高和过低品种(过去5年)

图4,期货价格过高和过低品种(过去5年)

图5,历史波动率过高和过低品种(过去5年)

图5,历史波动率过高和过低品种(过去5年)

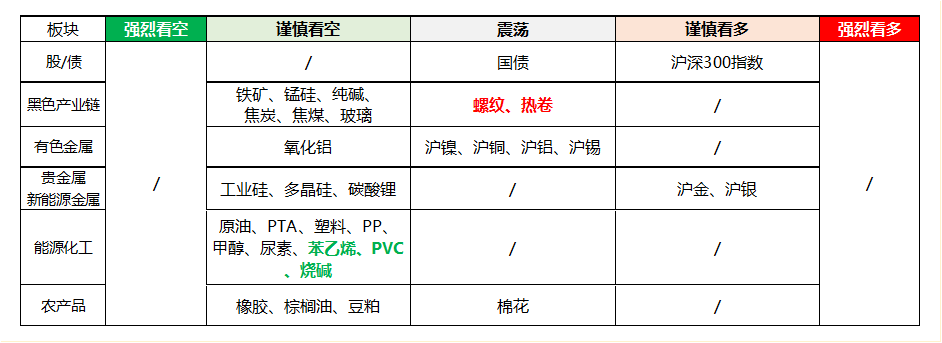

图6,主要商品多空观点

图6,主要商品多空观点

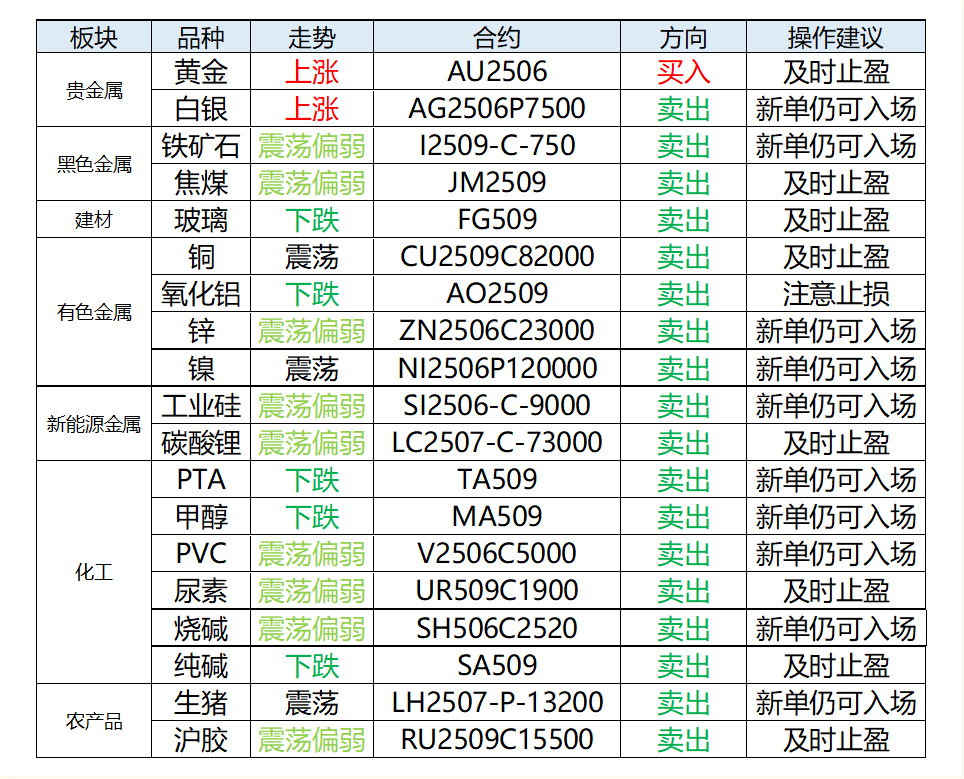

策略跟踪

重点品种

贵金属:

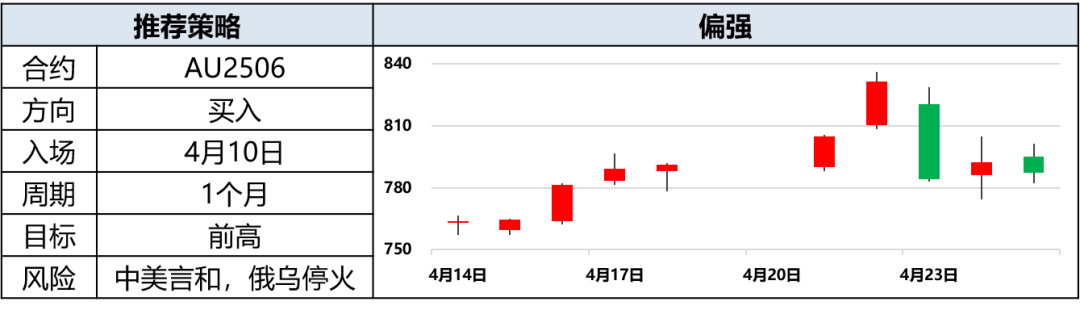

黄金:震荡偏多

驱动:中美贸易战进入僵持阶段,俄乌和谈继续推进,短期避险需求暂无进一步强化的驱动,但中期美联储降息、黄金货币属性增强的等驱动未变,黄金延续长期多配的思路。

估值:基差偏低。

策略:AU2506前多持有。

风险:中美握手言和、俄乌达成和谈。

白银:震荡偏多

驱动:金银比偏高,继续支撑白银价格。

估值:白银基差中性偏低,金银比偏高。

策略:继续持有卖出虚值看跌期权AG2506P7500。

风险:中美握手言和。

黑色金属:

螺纹钢:震荡

驱动:虽然外需压力难以证伪,且国内政策保持定力,但钢材消费现实偏强,周五国内再传粗钢产量压减政策,预计节前螺纹、热卷等钢材价格支撑增强。

估值:主力合约贴水现货;华东长流程钢厂仍有60-100的毛利空间。

策略:10合约前空已止盈,新单等待节后需求淡季矛盾积累。

风险:中美握手言和。

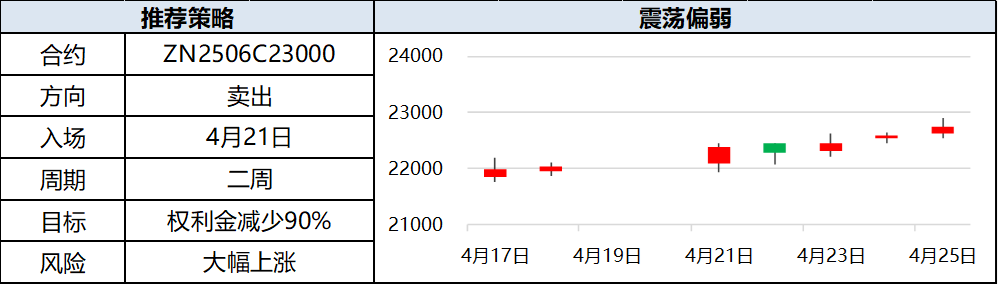

铁矿:震荡偏弱

驱动:短期铁矿石供需结构较为健康,但终端外需压力难以被证伪,国内再传粗钢压减政策消息,铁矿长期过剩格局较为明确,建议铁矿逢高沽空为主。

估值:近月基差中性。

策略:持有卖出I2509-C-750看涨期权头寸。

风险:中美握手言和。

焦煤:震荡偏弱

驱动:大矿生产平稳,矿端去库压力不减,而需求传导效率不佳,阶段性补库力度不足。

估值:期货价格处于近年新低。

策略:前空持有。

风险:政策引导煤矿生产收紧。

纯碱:震荡偏弱

驱动:纯碱企业5月检修计划增多,供给或再次收缩,但行业过剩产能仍未出清,新产能有继续投产的计划。价格暂无止跌条件。

估值:氨碱小幅亏损,联碱、天然碱法利润较好。

策略:SA509前空持有,配合平仓线提前锁定部分利润。

风险:5月检修力度超预期。

玻璃:震荡偏弱

驱动:四月政治局会议保持政策定力,地产以稳为主,玻璃需求预期偏弱,玻璃企业已重新累库,价格驱动偏空。

估值:期货贴水湖北现货幅度有所扩大。

策略:FG509前空持有,配合平仓线提前锁定部分利润。

风险:基差扩大后空头主动止盈离场。

有色金属:

铜:宽幅震荡

驱动:关税政策仍将反复,需求增长空间有限。

估值:估值处中性偏高水平。

策略:卖出虚值看涨期权。

风险:需求预期大幅增加。

氧化铝:震荡偏弱

驱动:产能过剩格局未变,海外矿石供给宽松。

估值:价格贴近成本运行。

策略:前期空头持有。

风险:大规模减产发生。

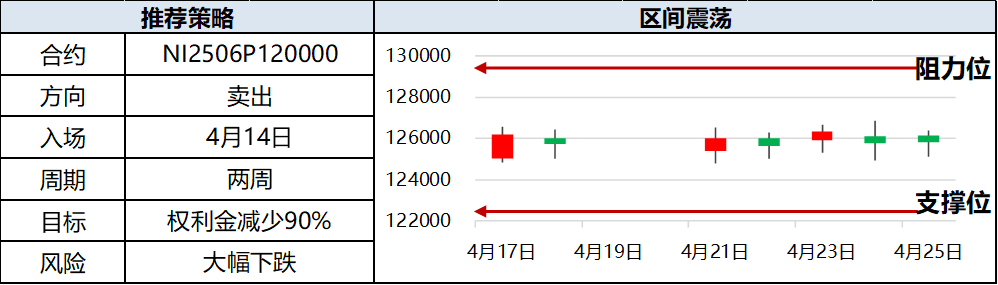

沪镍:区间震荡

驱动:印尼PNBP政策落地在即,矿端紧张暂无显著改善,成本支撑仍存,但政策预期已得到部分定价,过剩格局持续压制上方空间,镍价延续震荡

估值:当前价格处于震荡区间中位

策略:卖出看跌期权继续持有

风险:印尼政策大幅调整、矿端显著放量

更多参考:

沪锌:震荡偏弱

驱动:矿端虽有扰动,但不改中长期放量趋势,贸易摩擦下锌终端需求承压

估值:绝对价格处于中位水平

策略:卖看涨期权继续持有

风险:供应放量不及预期

新能源金属:

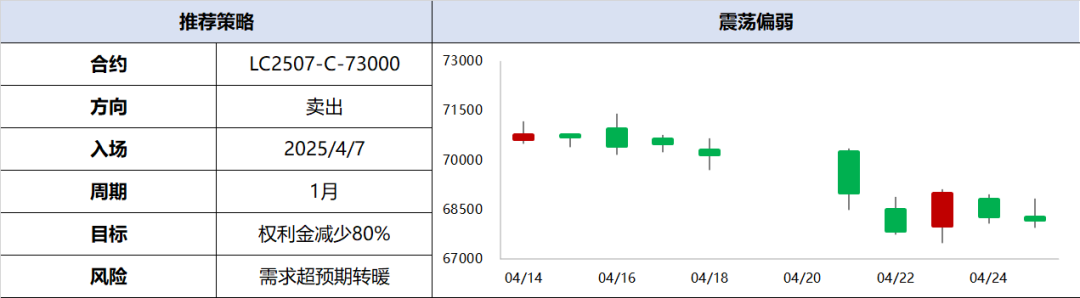

碳酸锂:震荡偏弱

驱动:上游小幅减产难改锂盐供给过剩格局,冶炼厂继续累库,需求兑现不佳。

估值:价格处于较低分位。

策略:卖出看涨期权持有。

风险:矿端挺价、需求超预期转暖。

工业硅:下跌

驱动:下游多晶硅5月西南能否复产不确定性较高,且光伏抢装潮退坡,市场需求支撑偏弱。总体工业硅行业依旧处于供过于求状态,低价状态或持续。

估值:基差评估相对中性。

策略:卖看涨期权持有。

风险:供应端出现明显减产。

能源化工:

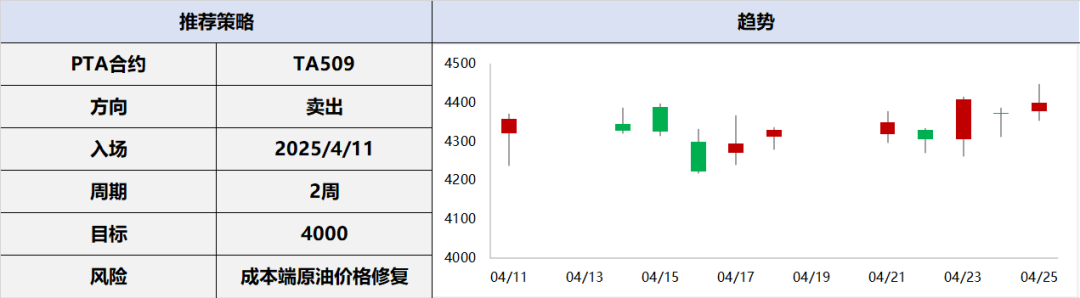

PTA:下跌

驱动:终端降负、下游采购积极性不佳,需求支撑不足,且原油中长期趋势下行、易跌难涨,短期国内PTA市场偏弱震荡为主。

估值:基差评估相对中性。

策略:前空持有。

风险:成本端原油修复。

甲醇:下跌

驱动:本周到港量和产量均下降,现货供需维持平衡,价格反弹。不过5月供应预计显著增长,甲醇依然面临较大下行压力。

估值:煤制利润偏高。

策略:前空持有。

风险:产量或进口量大幅减少。

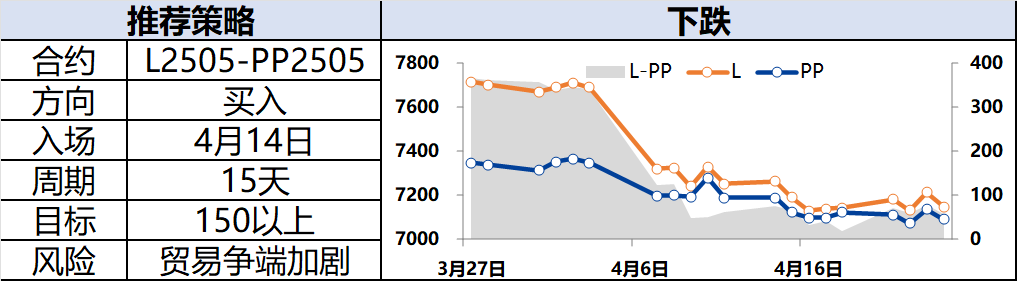

塑料:下跌

驱动:05合约临近到期,并且L-PP价差已经达到止盈目标。

估值:L-PP价差处于两年新低。

策略:做多L-PP价差建议止盈。

风险:原油价格下跌。

更多参考:

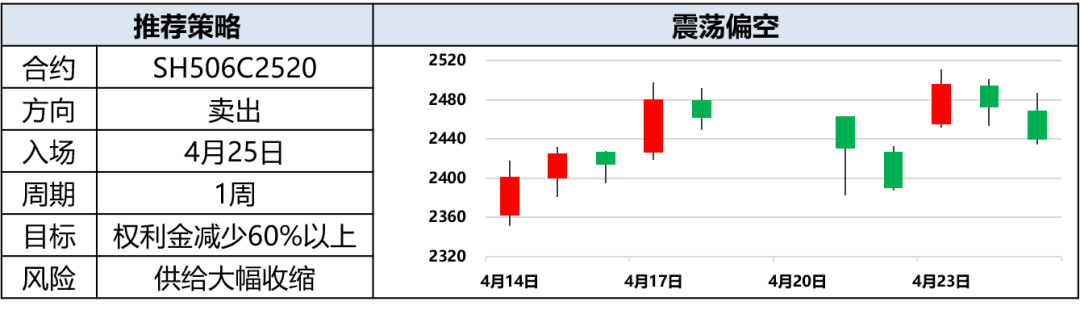

烧碱:震荡偏弱

驱动:烧碱产量高位,近期有检修计划。受贸易战影响非铝需求预期偏弱,氧化铝需求受行业亏损与电解铝产能天花板的双重压制。烧碱高库存待消化。预计价格低位震荡,可参与虚值卖看涨期权。

估值:估值已偏低。

策略:持有卖出虚值看涨期权。

风险:检修力度超预期,氧化铝产能大规模投放。

农产品:

橡胶:震荡偏弱

驱动:国内及泰国产区均将进入增产季,原料供应逐步增多。

估值:估值评估相对中性。

策略:卖出看涨期权持有。

风险:产区割胶受阻、消费政策力度超预期。

生猪:震荡偏强

驱动:短期二育入场缓冲供应压力,需求端临近五一假期,终端消费或有所好转,总体价格或震荡偏强运行。

估值:价格水平处于相对低位。

策略:卖出看跌期权持有。

风险:供应短期集中释放。

数据来源:Wind、Mysteel、隆众、百川、兴业期货投资咨询部

数据来源:Wind、Mysteel、隆众、百川、兴业期货投资咨询部

联系人:魏莹

从业资格编号:F3039424

投资咨询编号:Z0014895

Tel:021-80220132

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

(转自:兴业期货)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民