美瑞新材2024年营收增长12.42%,净利润下滑11.70%,现金流压力凸显

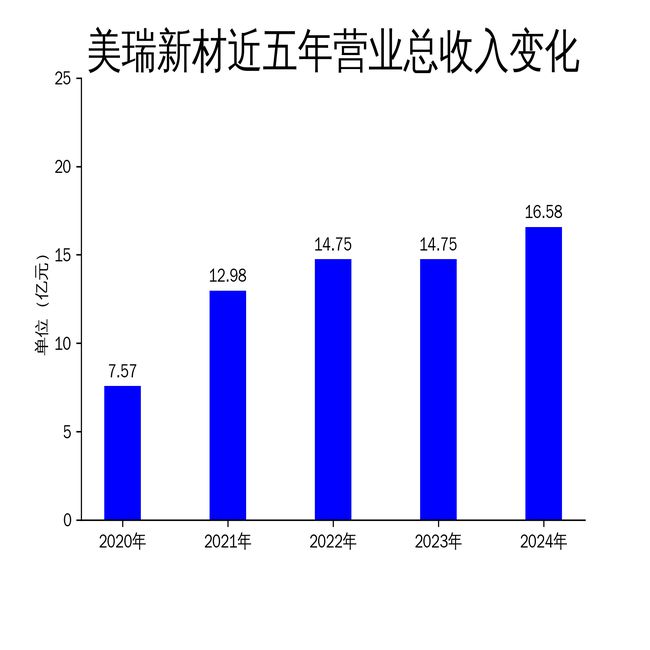

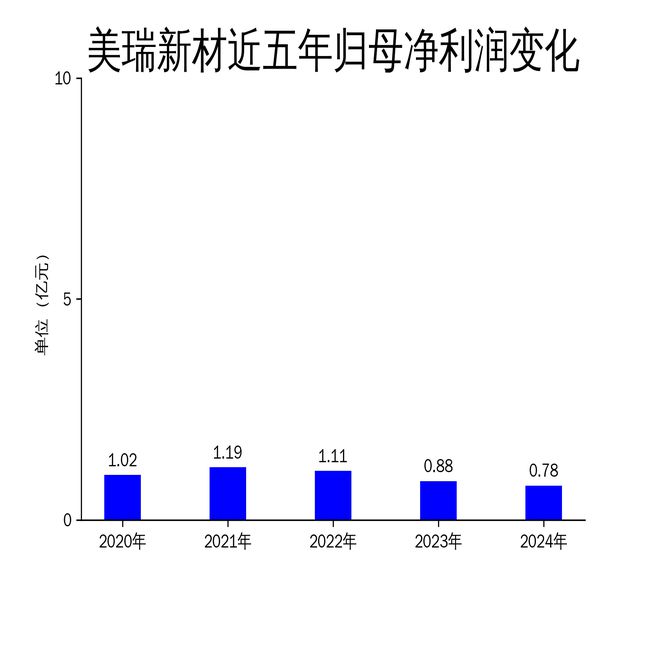

4月22日,美瑞新材发布2024年年报,公司实现营业总收入16.58亿元,同比增长12.42%;归属净利润7758.85万元,同比下降11.70%;扣非净利润7137.13万元,同比下降11.64%。尽管营收增长,但净利润下滑和现金流压力成为公司面临的主要挑战。

营收增长背后的隐忧

2024年,美瑞新材的营业总收入达到16.58亿元,同比增长12.42%,显示出公司在市场拓展和产品销量上的积极表现。然而,归属净利润和扣非净利润分别同比下降11.70%和11.64%,反映出公司在盈利能力上的不足。尽管公司通过差异化技术创新和聚氨酯新材料产品的推广实现了销量增长,但上游原材料价格下降和市场竞争加剧导致产品售价下降,压缩了利润空间。

此外,公司经营活动产生的现金流量净额为-1.32亿元,同比减少3.62亿元,显示出公司在现金流管理上的压力。这一现象可能与公司在项目建设上的大规模投资有关,但也暴露出公司在资金周转和运营效率上的问题。

项目建设与产能扩张

2024年,美瑞新材在项目建设上取得了显著进展。位于河南鹤壁的聚氨酯产业园一期项目于2024年7月16日完成建设并进入试生产阶段,HDI、PPDI及PNA产品装置已顺利试车成功并产出合格产品。这一项目的投产将实现上游特种单体材料的产业化突破,降低新材料成本,带动存量市场增长。

此外,位于山东烟台大季家厂区的年产10万吨弹性体一体化项目已完成产能建设,使公司聚氨酯新材料产能提升至19万吨,有效缓解了此前产能紧张的局面。年产1万吨膨胀型热塑性聚氨酯弹性体项目和年产3万吨水性聚氨酯项目也在积极推进中,这些项目的建成将进一步扩大公司高端TPU产品的生产能力,完善产品布局。

尽管项目建设为公司未来发展奠定了基础,但大规模投资也带来了资金压力和短期内的现金流问题。公司需要在项目推进和资金管理之间找到平衡,以确保长期可持续发展。

研发投入与市场拓展

作为一家以研发为核心驱动的新材料企业,美瑞新材在2024年持续增加研发投入,研发费用共计9100.26万元,同比增长24.96%。公司成功设立博士后科研工作站,自主研发项目“发泡型热塑性聚氨酯弹性体的开发及应用”荣获“山东省科技进步二等奖”,显示出公司在技术创新和人才培养上的成果。

在市场拓展方面,公司通过参加国内外行业展会和新媒体宣传等方式,多元化拓展产品销售渠道,并在环保包装、汽车内饰、家居板材、低硬度鞋材等细分市场取得了突破。美瑞科技的销售团队也通过深入调研下游市场和储备潜在客户,为项目投产后的销售工作奠定了坚实基础。

然而,尽管公司在研发和市场拓展上取得了积极进展,但净利润的下滑和现金流的压力表明,公司需要在提升产品附加值和优化成本结构上进一步努力,以应对市场竞争和原材料价格波动的挑战。

美瑞新材在2024年实现了营收增长和产能扩张,但净利润下滑和现金流压力成为公司面临的主要问题。未来,公司需要在项目建设、研发投入和市场拓展之间找到平衡,以提升盈利能力和市场竞争力。

本文源自:金融界

作者:智研