冀中能源2024年财报:营收利润双降,煤炭主业仍占主导

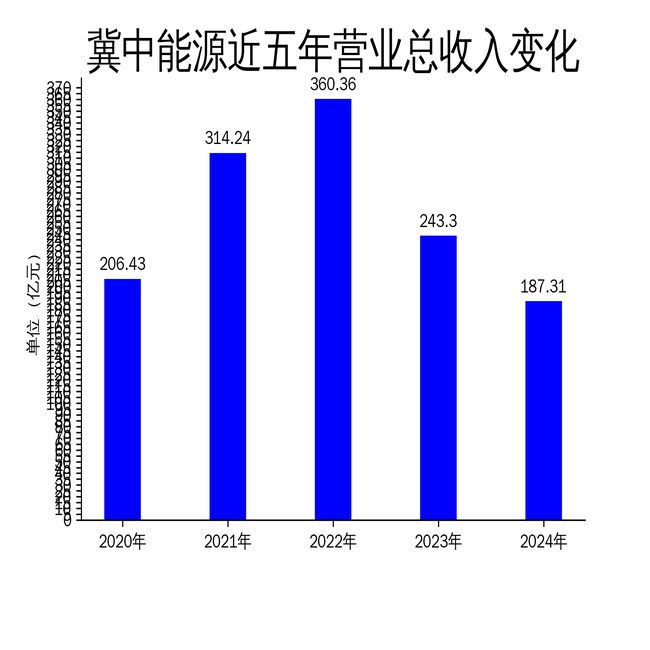

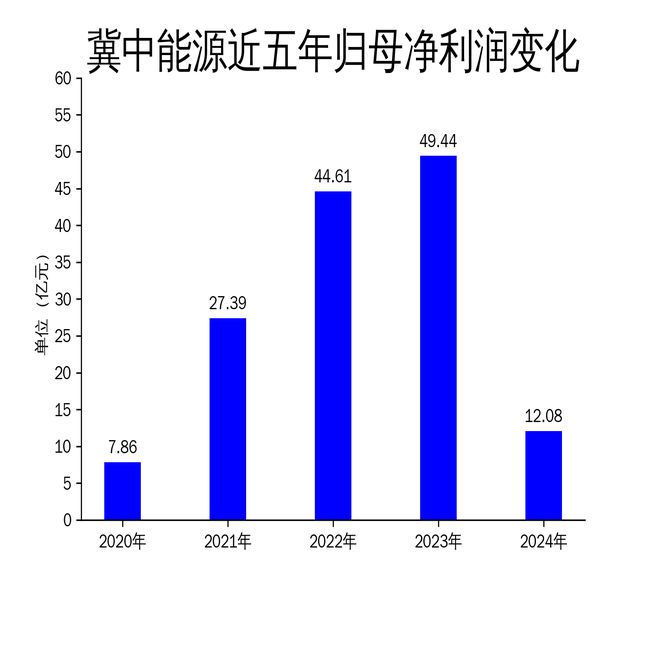

2025年4月24日,冀中能源发布了2024年年报。报告显示,公司全年实现营业总收入187.31亿元,同比下降23.01%;归属净利润为12.08亿元,同比大幅下降75.56%;扣非净利润为12.51亿元,同比下降59.35%。尽管整体收入和利润出现下滑,但公司的煤炭主业依然保持了较强的竞争力,全年原煤产量达到2,692.89万吨,煤炭销量为2,425.43万吨,煤炭销售收入为146.87亿元,占总营业收入的78.41%。

煤炭主业稳中有降,非煤业务调整乏力

冀中能源的核心业务仍然是煤炭,2024年煤炭销售收入占总营业收入的78.41%,显示出煤炭在公司业务中的主导地位。然而,煤炭业务的收入同比下降了23.01%,反映出市场需求的疲软和价格的下行压力。公司煤炭产品主要分为炼焦煤和动力煤,炼焦煤主要用于钢铁行业,动力煤则用于发电、建材和化工等行业。尽管公司在煤炭生产技术和资源整合方面具备优势,但市场环境的不确定性使得煤炭业务的增长面临挑战。

在非煤业务方面,公司通过调整金牛天铁、聚隆化工、冀中新材等非煤大厂的生产组织模式,试图寻找最佳平衡点。然而,非煤业务的收入占比仍然较低,且未能有效弥补煤炭业务的下滑。公司虽然在非煤领域进行了多次尝试,但整体效果并不显著,显示出非煤业务调整的乏力。

运营优化与技术创新并行,但效果有限

面对市场下行压力,冀中能源采取了一系列运营优化措施。公司通过“一矿一策”优化战场布局,聚焦省内稳产和省外高产,原煤、精煤、商品煤等指标均超额完成计划。特别是在山西、内蒙两矿区,原煤增产百万吨以上,显示出公司在生产组织上的高效性。

此外,公司大力推广深孔定向钻机、大功率硬岩掘进机等先进装备,解决了采掘衔接紧张、灾害治理滞后等问题,岩巷单进水平连续两年提升10%。然而,尽管公司在技术创新和设备升级方面投入了大量资源,但整体运营效率的提升并未显著改善公司的财务表现,显示出技术创新的效果有限。

高分红政策引发市场关注,但现金流压力隐现

冀中能源在2024年实施了高额分红政策,拟每10股派6.0元,合计派发现金红利21.2亿元,叠加去年年中两次分红,2024年度合计拟派发现金红利28.27亿元,占当年归属于公司股东净利润的比例高达233.96%。这一分红政策引发了市场的广泛关注,显示出公司在现金流管理上的自信。

然而,尽管公司经营性现金流净额为24.91亿元,同比下降45.74%,显示出现金流的压力。公司账面资金虽然高达70.16亿元,但考虑到未来的投资和运营需求,高额分红可能会对公司的长期发展带来一定的资金压力。此外,公司资产负债率为54.71%,整体偿债能力虽然较为稳定,但高额分红可能会进一步加剧财务风险。

总体来看,冀中能源在2024年面临了较大的市场挑战,尽管通过一系列运营优化和技术创新措施,公司保持了煤炭主业的竞争力,但整体收入和利润的下滑显示出公司在应对市场变化方面的不足。高额分红政策虽然短期内提振了市场信心,但长期来看,公司仍需在现金流管理和业务多元化方面做出更多努力。

本文源自:金融界

作者:智研