电视行业意外回暖!Mini LED立大功,国补再度发威?

年轻人又开始看电视了?

1 月份洛图科技公布的《中国电视市场品牌出货月度追踪》显示,2024 年全年中国电视市场品牌整机出货量为 3596 万台,同比下降 1.6%,刷新了近 15 年来中国市场电视最低销量纪录。事实上,近几年国内电视销量不断下滑,2016 年累计销量还高达 5000 万台,如今却已不足 4000 万台。

前瞻产业研究院发布的《2024 年中国智能电视交互新趋势报告》显示,2016 年以来,国内电视开机率从 70% 暴跌至 30%,喜欢看电视的消费者越来越少。

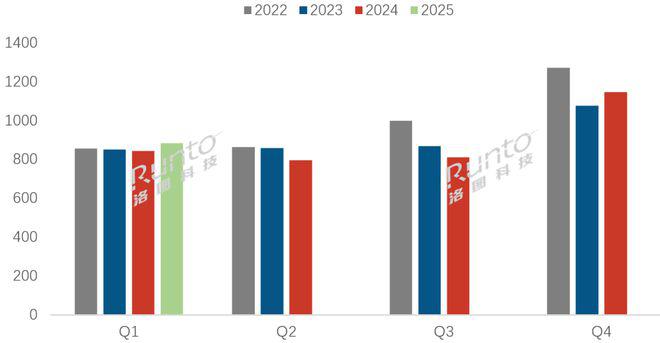

然而今年第一季度,电视行业出现了转机。洛图科技新一期《中国电视市场品牌出货月度追踪》指出,2025 年第一季度中国电视市场品牌整机出货量为 884 万台,同比增长 4.7%。

(图源:洛图科技)

销量低、没人看的电视,市场却在今年初出现了回暖,搞清楚背后的原因,或许才是盘活中国电视行业的关键。

事实上,在 5G 与智能化时代到来之时,国内厂商普遍看好电视行业,认为智能化时代电视将有极大成长空间,华为、OPPO、荣耀等手机厂商纷纷跨行进入电视行业。供应链方面透露,华为目标是三年时间实现年销量 1000 万台。

洛图科技的数据却显示,2024 年华为电视出货量仅为接近 100 万台,好消息是终于扭亏为盈。至于 OPPO,2023 年初就传出了放弃电视业务的消息,2023 年 7 月,@数码闲聊站爆料称,某 TOP5 级别的国际大厂停止电视业务,将消息坐实。

(图源:微博)

究其原因,电视销量下滑的关键不在于智能化功能不好用,而在于智能电视无法向我们提供想看的视频资源。

智能电视虽有「智能」之名,且许多产品基于 Android TV 系统,但并不能自由安装应用。最关键的是,电视上的免费优质视频资源较少,热播剧和部分经典老剧需要开通会员才能观看。

在 VIP 之上,还有 SVIP、VVIP 等套娃式会员。为了避免用户低成本用电视看视频,不少视频平台还限制了手机 App 的投屏功能,例如爱奇艺曾将黄金 VIP 的投屏清晰度限制到 480P。在大尺寸的电视上播放 480P 视频,满屏马赛克可不是开玩笑。

对于年轻一代消费者而言,与其跟电视平台软件开发者斗智斗勇,倒不如放弃买电视,继续用手机或平板电脑观看视频。电视最大的受众群体,是不会使用智能手机的老年人,可智能电视烦琐的操作模式,恰恰把最需要他们的用户排除在外,小雷给老家长辈购买的电视,只有假期我回去的时候才会打开。

(图源:TCL)

小雷身边一些朋友购买电视不是为了看电视,而是将其当作连接 Switch、PS5 的显示器,以及客厅的装饰品。可主机游戏玩家在国内占比极低,依靠 Switch 和 PS5 用户,撑不起电视市场,而且正因拥有装饰品属性,电视在国内普及度极高,可新品的价格和体验,却不足以吸引消费者更换电视。

另外,电视产品价格波动频繁,且受面板价格影响较大。洛图科技公布的数据显示,2022 年 9 月到 2023 年 9 月,55 英寸和 65 英寸面板价格涨幅高达 60%,电视价格跟随面板价格发生波动。

可以免费看的视频资源太少,让用户产生了宛如「租电视」的感受,在这个视频观影碎片化的时代,手机看视频更方便。电视仅依靠加入的部分智能化功能,难以吸引消费者购买。

2025 年,消费者的观影习惯并没有发生变化,甚至能够提供大屏观影体验的智能眼镜,也对电视行业造成了冲击。在此情况下,电视市场回暖,原因自然是价格更实惠,且出现了能够吸引消费者的新技术。

洛图科技统计数据显示,2025 年第一季度,Mini LED 电视相较去年同期销量增长高达 520.4%,堪称爆发式增长。

洛图科技预测,2025 年国内 Mini LED 电视出货量有望超过 900 万台,渗透率接近 30%,受此影响,全球 MLED(Mini LED/Micro LED)面板市场规模有望超过 1000 亿美元。毫无疑问,Mini LED 不仅要成为电视销量的增长力,还将逐渐成为电视销售的主力。

早在 2019 年,TCL 就发布了全球首款量产 Mini LED 电视。然而过去的数年中,Mini LED 屏幕虽在对比度、亮度等方面相较传统 LCD 屏幕更具优势,但分区太少、存在光晕、价格昂贵等问题,令其体验大打折扣,无法吸引消费者。

在研发投入之下,头部企业的 Mini LED 技术不断进步,例如行业先驱 TCL 推出的万象分区技术。该技术也被称为「万象光晕控制技术」,涉及 Mini LED 发光芯片、透镜技术、控光算法、OD 设计、屏幕面板等硬件,以及软件算法。

(图源:TCL)

万象分区技术能够将 Mini LED 发光芯片的亮度提高 53.8%、能效提升 10%,并通过 LSR 柔性光学材质和精锐光计算模型,提升 86% 的背光均匀性和 67% 的光晕控制能力。微距 OD 背光设计则可以在整机厚度小于 60mm 的前提下,有效控制光晕和亮度均匀性,从而减少光晕。

TCL 自研的光影控制算法可通过瞬态响应、双向 23bit、超动态光影仿生算法等技术,智能优化画面信号,精细调光和增强画面细节。

国内另一大电视行业巨头海信,则推出了 RGB-Mini LED 技术,并率先量产 RGB-Mini LED 电视 UX 系列。传统 LCD 和 Mini LED 电视采用单白色或单蓝色背光,通过滤色片产生带有各种颜色的图像,但难免存在杂光。

RGB-Mini LED 技术则将白色光源更改为红绿蓝三色光源,在光源处就可以配色,省去了光线色彩转换环节,从而实现了更高的色彩纯度和更精确的色彩控制。

(图源:海信)

早在十几年前,索尼就尝试了该技术,接连发布了基于 RGB LED 的 QUALIA 005 和 X4500。但因当时技术不够成熟,该电视售价高达数万元,且容易产生偏色和发热。如今海信经过多年技术研发,大幅提升了芯片发光效率、色彩一致度,高湿环境下使用寿命增加 66%,还实现了 G 芯片光谱半宽降低 27%。

一口吃不成胖子,Mini LED 取代传统 LCD,需要一步一个脚印,通过技术研发提高技术的实用性并降低成本。TCL、海信等头部电视企业,在推动 Mini LED 技术进步的同时,凭借自研的万象分区、RGB-Mini LED 等技术,提高了电视竞争力。

除了体验更好的 Mini LED 技术,今年第一季度国内电视市场回暖还有一个原因在于价格显著下降。以 65 英寸 Mini LED 电视为例,三年前售价高达 8000 多元,当前 TCL T6L、酷开 K6、小米电视 S65、海信 65E5N 等产品,京东售价仅两千多元到三千多元。

更关键的是,在价格不断下滑的情况下,国补又为电视行业再添了一把热度。目前电视品类的国补政策为二级能效产品补贴 15%、一级能效产品补贴 20%,最高补贴 2000 元,部分产品还可叠加地方补贴和优惠券,到手价直降数百元到数千元,如京东平台酷开 K6 65 英寸版补贴后售价仅 2239 元。

各大家电企业在发布新品时,也会将国补后的价格罗列出来,似乎家电厂商已经默认消费者会使用国补购买产品,有将国补后价格视为真正售价的迹象。在国补的刺激下,今年国内家电行业复苏。这一轮国补将持续到今年结束,在大范围高额度的补贴下,国内家电行业有望实现全年销量增长。

Mini LED 已从高端家电,变成人人都买得起的产品,国补的出现则进一步刺激了市场。再加上降价的同时,产品体验却日益提升,吸引到消费者购买自然就不足为奇了。然而 Mini LED 能够起到的效果终究有限,电视品牌还需要其他功能和体验升级,才能长期维持市场规模增长。

新技术勾起了消费者安装和更换电视的欲望,行业之间的竞争和技术升级,促使产品价格不断下降,国补则再度降低了消费者的购买成本。但这种情况能否持久,首先要看厂商未来推出的技术和产品。

以目前电视行业的发展趋势来看,Micro LED 和生成式 AI 有望成为下一个爆发点。Micro LED 显示效果更强于 Mini LED,但因成本过高,短时间难以普及。未来 Micro LED 成本降低后,有可能逐渐下放,推动消费者更换电视。

生成式 AI 已经陆续在新电视上应用,如 TCL 开发的伏羲 AI 大模型,接入了腾讯、阿里巴巴、字节跳动、科大讯飞、DeepSeek 等企业开发的大模型,潜力巨大。AI 不只是可以变革电视的人机交互和内容搜索体验,还可「端到端」智能优化画质,通过「计算画质」突破电视画质天花板。

不过电视产业要复兴,只靠技术创新并不够。TCL 创始人、董事长李东生曾提出疑问:

中国制造的电视占了全世界的 75%,在海外卖得相当火爆,可国内的销量却越来越低,这问题得让社会各界一块琢磨琢磨。

拥有 14 亿 + 人口的中国,一年电视销量不到 4000 万台,而仅有 3 亿多人的美国,一年电视销量却超过 4000 万台。造成这种差距的核心因素,在于视频资源与用户习惯。

视频资源方面,琳琅满目的广告,让国内电视观影体验极差,消费者更愿意使用手机观看视频。此外,中国缺乏奈飞这样的流媒体巨头,爱优腾芒的长视频内容偶尔有精品,但爆发力强、稳定性差,优质内容不够丰富。但这也不怪爱优腾,很多用户连 20 元的月度订阅费都嫌贵,平台哪来的钱持续输出优质内容呢?

用户习惯维度,中国消费者更沉迷短视频直播,各玩各的低头族多了,聚在客厅看电视的少了,这确实不只是一个行业的问题,而是一个社会的问题,值得深思。