老铺黄金是“当下最具争议的珠宝股”,这是“多的理由”和“空的逻辑”

从 2024 年 6 月 IPO 以来,老铺黄金股价已暴涨超过 20 倍,成为市场关注焦点。在当前高度不确定的宏观环境下,多空双方的争论日益激烈。

4 月 16 日,摩根士丹利研报称,作为中国珠宝市场的新贵,老铺黄金已成为投资界最具争议的股票之一,并在报告中详细列出了多空双方的关键论点,但并未明确站队。

报告称,目前的老铺黄金的股价走势主要由 " 多方 " 推动,他们更关注短期因素,如金价上涨、门店高效率和高收入消费者韧性。" 空方 " 则聚焦中长期风险,如需求可持续性、销售目标实现难度和金价见顶风险。

大摩还在报告中特别提了需要关注的两个关键时间点:6 月底的禁售期结束和 8 月底的中期业绩公布。

" 多方 " 看好的短期驱动力

1、黄金价格代理者

报告称,多方认为,在全球经济不确定性增加的环境下,黄金作为传统避险资产的价值凸显。老铺黄金的需求和股价表现与金价呈现高度相关性。

据摩根士丹利数据,自 2024 年 6 月 IPO 以来,公司股价与上海黄金价格走势几乎同步。

在当前资本市场波动和经济前景不明朗的情况下,黄金作为传统的防御性资产,使得老铺黄金受益,成为投资者眼中的 " 金价代理 "。

2、产业升级而非一时风潮

多方认为,老铺黄金代表的高品质、高工艺、高情感价值的金饰并非短暂流行,而是整个行业的升级。

摩根士丹利的 AlphaWise 消费者调查显示,消费者购买金饰主要用于自我奖励 ( 46% ) 和日常佩戴 ( 32% ) ,而非礼品和投资。

报告称,产品质量 ( 工艺 ) 、设计和产品多样性是选择珠宝品牌的三大主要因素,而老铺黄金在产品质量方面领先于主要国内外珠宝品牌。

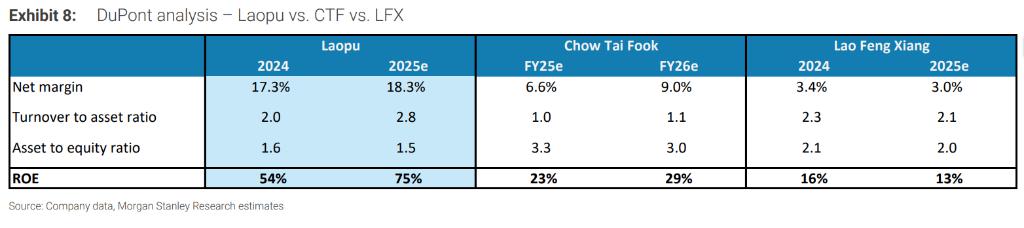

3、高增长、高效率、高回报率

老铺黄金的一家店铺平均投资回收期仅为 4 个月。根据公司招股书,其 2024 年回报率达 54%,2025 年预计将达到 75%,远高于行业对手。

杜邦分析显示,这一高回报率源自高利润率和高资产周转率,这得益于公司纯自营模式、高端固定价格金饰产品定位以及精简的店铺网络。

4、旺盛需求遇上有限供应

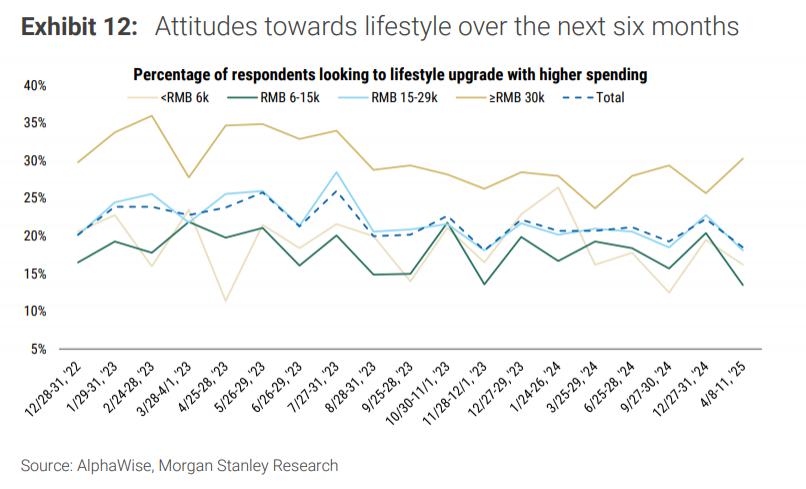

最新 AlphaWise 调查显示,相对中高收入人群 ( 月入 3 万以上 ) 比低收入群体更具韧性。

报告指出,多方认为,作为高端金饰品牌,老铺黄金更多接触这类消费者,在宏观不确定性下保持较强需求前景。

短期内,老铺金的收入增长主要由供应驱动,新店开业 / 空间扩张将直接转化为额外收入贡献,几乎不会出现蚕食效应。

品牌将于 2025 年 5 月在上海环贸广场开店,最早在 2025 年底进驻上海恒隆广场,还将拓展至海外市场:2025 年 6 月在新加坡滨海湾金沙商场开设首家店,随后进军日本。

" 空方 " 担忧的中长期风险

1、估值过高与预期过热

摩根士丹利指出," 空方 " 认为,仅仅一个月时间内,市场对老铺黄金 2025 年利润预期已从 30-40 亿元上升至 50-70 亿元。

如此高的预期意味着,即便业绩有轻微偏离,也可能导致股价大幅波动。

2、门店销售目标实现难度

" 空方 " 认为,创始人设定的每家商场门店 10 亿元销售目标令人鼓舞,但如何以及何时实现这一目标尚未可知。

老铺黄金的单店销售额已经超过其他品牌,包括国际奢侈品牌,因此很难假设能达到更高的生产力水平。

报告指出,历史上还未见过任何品牌能在所有门店实现如此高的产出水平。即使老铺黄金能够达到这一水平,考虑到时尚周期性,其可持续性也令人担忧。

3、时尚周期风险

空方认为,时尚本质上是周期性的,而中国的时尚周期通常较短。当前风格流行时一切看似容易,但当时尚下行周期到来时,老铺黄金能否保持品牌核心元素和设计语言还有待观察。

4、产品设计缺乏差异化

摩根士丹利的 AlphaWise 消费者调查显示,在消费者眼中,老铺黄金与其他中国金饰品牌的设计差异有限。没有高度可识别 / 独特的产品,可能难以证明品牌溢价的合理性。