播客“复兴”,听众超2亿,谁赚到钱了?

头部团队欠薪、平台再传被收购……最近的播客行业有点不太平。

4 月 9 日,由于被曝拖欠实习生薪资,全网超 100 万订阅的《不合时宜》播客团队不得不披露自己的收入数据:2024 年团队净收入仅为 13 万元。

两周后,头部音频平台 " 喜马拉雅 " 又一次传出被腾讯音乐收购的消息,有媒体称相比三年前,喜马拉雅估值已经腰斩;随后,喜马拉雅对此回复称 " 尚不知晓「卖身」一事 "。

图源:微博截图

从创作者到平台,中文播客行业发展多年,究竟谁在里面赚到了钱?随着 B 站、小红书等平台入局,播客赛道是否能迎来新的 " 钱途 "?

01. 谁赚钱了?

" 播客 " 这一形式诞生至今,各叙事类型已经包容兼并。点开各大播客平台热榜会发现,最受欢迎的节目几乎都逃不过 " 杀人放火鬼故事 "" 搞钱女权聊商业 " 几大类型。

这几大热门赛道,都有不少原创头部播客 IP。最近因为欠薪登上热搜的《不合时宜》播客,就属于女性视角下的文化漫谈节目。

据 " 趣解商业 " 了解,不同的播客品类,在变现的方式和效率上都有不小的差异。灵异、罪案故事类收听门槛低,受众更广泛,更容易在付费专辑上跑通。" 趣解商业 " 注意到,像《张震讲故事》这类古早鬼故事 IP,在喜马拉雅上连载的付费专辑高达 99 元,其中一档播放量已超过 5000 万。

图源:小宇宙截图

不过,对于泛商业和文化漫谈等更严肃、收听门槛更高的播客栏目,付费收听就不太行得通了。做了 8 年科技主播的凤仪(化名)直言," 毕竟大家上完一天班已经很累了,谁还想花钱听课呢,不如听点有趣的放松精神。"

或许是由于音频的伴随性天然适合严肃、深度话题的探讨,商业与文化类节目一直是播客里的大多数。

Just Pod 发布的《2024 中文播客新观察》数据,在拥有超过 1 年制作经验的创作者中,仅有 24.6% 尝试过付费节目。" 趣解商业 " 注意到,除了鬼故事,平台上热卖的付费节目大多依托自主播个人 IP 的影响力,如梁文道的《八分半》、杨天真的《高情商公式》,付费人数都能破万,而原创播客团队的付费节目,远达不到这样的水平。

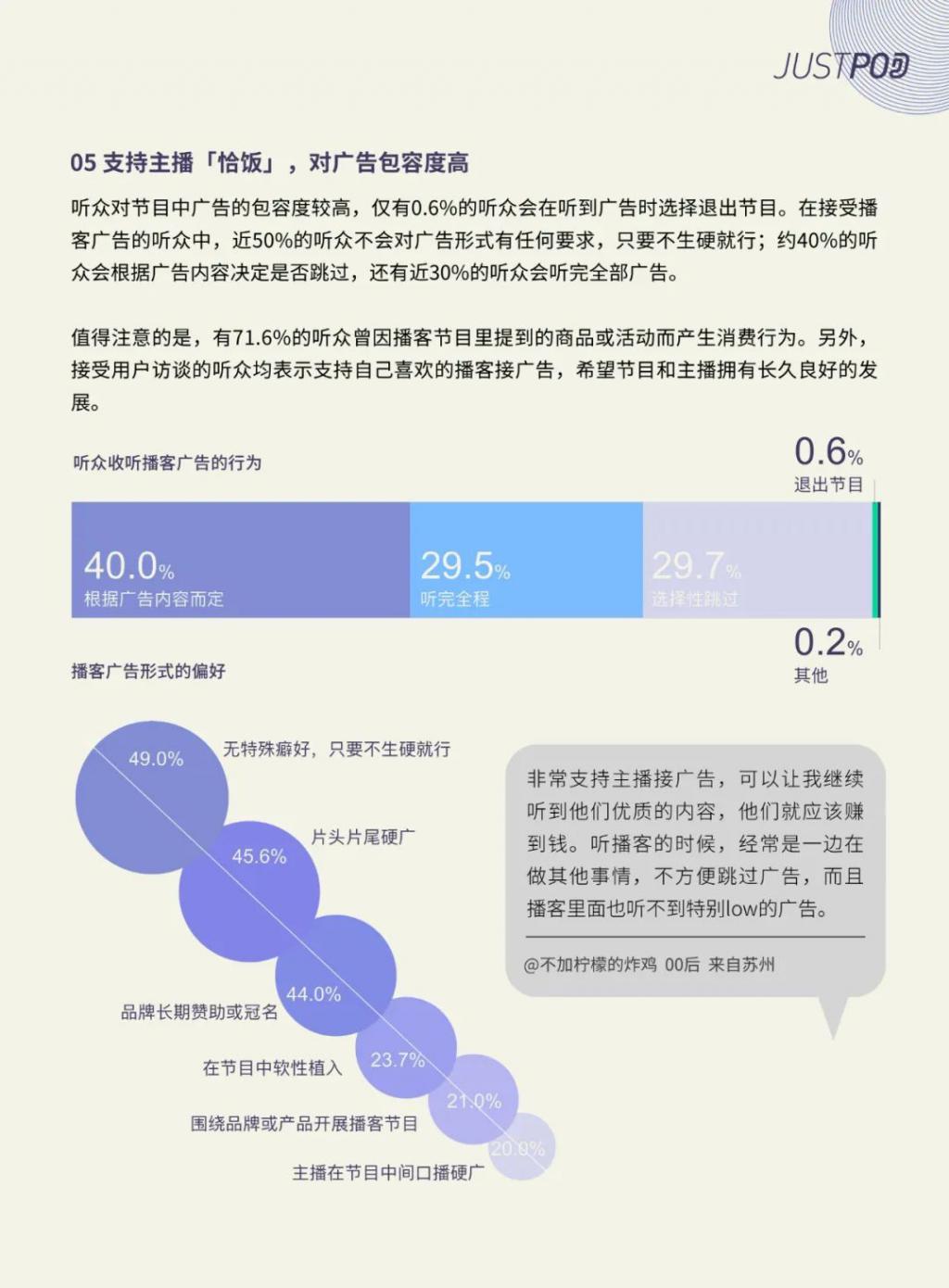

因此," 搞钱女权聊商业 " 类的严肃播客大多选择与品牌合作来变现。播客用户对软广的接受度极高;Just Pod 的报告显示,只有 0.6% 的听众会在听到广告时选择退出节目,有近 30% 的听众会选择听完全部广告。

图源:justpod 报告

播客主理人杨天楠和斯斯曾在对谈中提到,播客是一个天然适合承载 " 故事 " 的平台,适合需要讲故事、传递价值观的品牌来投放。

据传一些奢侈品牌在 " 小宇宙 " 上甚至有接近千万级的年度预算;除此之外,一些受限于其他社媒平台监管的情趣品牌、药企、保险公司也对播客这一媒介青睐有加。

《津津乐道》的创始人朱峰表示,播客市场刚起来的时候是咖啡、调制酒等新消费品牌投得比较多,现在不同领域的品牌都在接触播客,根据播客覆盖的垂类人群进行投放。科技、商业杂谈类会接到阿里、拼多多等互联网公司的推广,一些影视娱乐类的播客会接到剧集、院线电影的访谈合作。

不过,不同声量的播客在报价上有不小差异。朱峰提到,现在头部或者机构化的播客会按照同业之间协调好的价格合作,但很多腰尾部的主播,可能没有商业化方面的经验,平台也帮不了特别多的忙,报价就参差不齐,报多少钱都有。

" 趣解商业 " 了解到,头部播客单集报价通常在 10 – 20 万元之间。据 " 娱乐资本论 " 此前报道,一档一万播放量的播客商务报价普遍在 1 – 1.5 万元左右。《不合时宜》在小宇宙有近 50 万订阅,单条口播广告刊例价为 38889 元,定制单集报价为 13.3 万元,已属头部水平。

图源:小宇宙截图

除了品牌合作和节目付费,有些播客也在尝试向私域引流,或是帮品牌举办线下活动的方式进行变现。但整体来看," 赚钱难 " 仍然是中文播客创作者面临的最大难题。" 狂喜播客节 " 创始人关雅荻表示,绝大部分播客节目目前还是很难盈利,这基本上是这个行业一线从业者的共识。

02. 播客是 " 好生意 " 吗?

在《不合时宜》的欠薪风波中,令诸多网友最震惊的一点是,头部播客团队的报价居然远低于短视频、公众号图文领域的头部创作者。据 " 趣解商业 " 了解,微信公众平台和小红书上的头部账号,商务内容不乏 40 万元以上的价格,差不多是《不合时宜》单集商务价格的 3 倍。

如此的收入落差,一方面源于播客赛道本身的规模体量不大,另一方面,也与播客平台整体的商业化程度落后有关。

播客的 " 精英 " 属性确实聚拢了一批优质用户,但这也意味着播客一直未真正走入大众市场。Just Pod 的报告显示,国内播客听众学历高、消费能力强,集中在更具消费活力的一线及新一线城市,平均月收入为 16136 元。

据央视财经信息联播节目《播客新 " 声 " 机》调查显示,2024 年以来中文播客节目的数量较三年前增长 6 倍,中文播客的听众数超过 2.2 亿;虽然近几年播客 " 复兴 ",用户增长迅速,但用户总量及月活相较抖音、B 站等视频平台相差甚远。

图源:justpod 报告

用户体量制约了市场规模的天花板。根据 Statista 的报告,2024 年中国播客广告市场收入约为 33 亿元,是短视频平台一年广告收入的零头。

像《不合时宜》这样兼职为主、佛系的小型创作团队,在播客市场比比皆是。据 " 趣解商业 " 了解,国内全职进行播客创作的作者大约只占 20%,大部分创作团队都是靠着 " 为爱发电 " 的热情持续更新;而且其中只有少量执行力、商业化能力强的团队,能纯粹依靠播客有所盈余。

朱峰认为,播客商业价值的尴尬,责任最大的是平台。如果一个媒介被说成如此没有价值,平台应该反思是不是在这方面没有帮助主播做好。

类似于小红书的 " 蒲公英 "、抖音的 " 巨量星图 ",喜马拉雅旗下的 " 蜜声 " 和小宇宙的 " 追光 " 等,都是帮助品牌方与创作者对接的服务平台。朱峰认为,服务平台的关键是成为主播与品牌之间的投放纽带,除了吸引品牌方,也要完成一些市场教育的工作。

"很多广告主的认知是需要培养的。如今很多甲方仍按照小红书和抖音上的订阅量来给播客节目估价,但播客一期节目至少一个小时,短视频一期几分钟,怎么能按同等的播放量来计价呢?"

事实上,播客平台也正在商业化的泥潭中难以脱身。

荔枝 FM、蜻蜓 FM、网易云等互联网音频平台都有播客频道,其中,喜马拉雅的用户基数最大。据喜马拉雅去年更新的招股书显示,2023 年,喜马拉雅全场景平均月活跃用户达 3.03 亿,移动端平均月活跃付费用户达到 1580 万,占据了国内音频行业四分之一的市场份额。

然而,这家国内最大的音频平台直到 2023 年才实现扭亏为盈。喜马拉雅 2024 上半年第三次向港交所更新招股书,2021 – 2023 年期间,公司的营业收入分别为 58.57 亿元、60.61 亿元和 61.63 亿元,调整后净利润分别为 -7.18 亿元、-2.96 亿元及 2.24 亿元。值得一提的是,目前该招股书已处于失效状态。

图源:喜马拉雅截图

" 原创播客 " 本是喜马拉雅近两年重点拓展的板块,但近期有员工对 " 凤凰网 " 表示,由于盈利压力,播客作为内容型的业务,在内容层面投入反而很保守。

喜马拉雅的主要收入来自会员订阅,随着整个公司重心放在 " 拉会员 " 上,2025 年 Q1,播客业务的核心指标已经从 DAU 增长、用户消费频次等变成了 " 只看商业化 "。接下来,喜马拉雅很可能会加快调整站内播客的商业生态。

除了喜马拉雅,早在 2020 年就在美股上市的荔枝 FM,也是深耕播客业务多年的音频平台。据 " 趣解商业 " 了解,荔枝集团 2024 年的主要收入来源仍是音频娱乐服务,即用户虚拟礼物打赏,播客业务带来的营收并不多;此外,荔枝 2023 年还陷入了由盈转亏的困境。

图源:荔枝截图

除了泛音频平台,近两年以 " 小宇宙 " 为代表的播客社区在声量上突飞猛进。如今小宇宙虽然用户规模(2023 年底月活为 600 万左右)不敌泛音频平台,但胜在社区氛围浓厚。很多主播都表示,自己的节目虽然在喜马拉雅播放量更高,但往往能在小宇宙收获更多有效的用户反馈。

小宇宙 CEO 舒玉龙曾在去年上半年表示,小宇宙目前已有一些商业收入,但还未开始盈利。

这也意味着,目前还没有平台能单独靠播客业务实现自给自足。

03. 加速 " 破圈 "

虽然播客市场不算 " 富裕 ",但已经有越来越多社媒平台盯上了这一生意。

2024 年,微信、豆瓣、微博等图文平台都完善了音频功能或是开启创作扶持计划;小红书则是大力推动播客的视频化,鼓励小宇宙上的主播来小红书发笔记做直播。

最近,B 站和喜马拉雅也都在 " 视频播客 " 上有所布局。

B 站最新的视频播客扶持计划,对入驻的新主播给予千万流量和现金扶持,同时也邀请了大量小宇宙上的头部主播来 B 站发布视频版节目。喜马拉雅还上线了站内首档视频播客节目《行走的思考》,讲述 6 位普通人的故事。" 趣解商业 " 注意到,这档节目由太平洋保险冠名播出,算是喜马拉雅对播客商业化方式的新尝试。

" 趣解商业 " 了解到,有些品牌与播客合作时也会有视频曝光的意愿。与音频相比,视频在传播时多了一个维度来触达用户,品牌也有更丰富的传播空间,由此看来,视频播客变现的天花板似乎要高于音频播客。

播客公社创始人老袁表示,B 站大力推广视频播客后,一批中小播客创作者经常向他咨询制作视频播客的有关事宜,据老袁估算,现在每周大概有 25% 的播客团队,来录音棚录节目的时候会同时录制视频版。

不过,播客视频化并不是直接录制播放那么简单。很多主播都表示,视频播客的本质不是播客,而是中长视频,需要适应新平台的传播特点。

播客栏目《给女孩的商业第一课》主理人斯斯曾尝试通过直播对话的形式将节目视频化,但发现效果非常差," 音频主打陪伴感,但视频不行,让用户看超过一个小时的视频是很难的,视频播客很考验叙事节奏,需要有爆点,有金句。"

图源:罐头图库

事实上,不少深耕播客的团队,大部分是因为没有视频化的能力才选择播客作为第一战场。

朱峰表示,很早 B 站曾邀请过《津津乐道》进行视频播客创作,但团队一直没有踏入视频领域。" 一方面是主播大多是有自己的本职工作,而且有一定的行业地位,不方便在节目里露脸。" 朱峰还提到,如果不以原生直播的形式呈现,视频化意味着整个创作逻辑都要推倒重来,从选题到后期剪辑,整个内容架构都会发生改变。与其说视频化是播客团队的‘转型’,我觉得‘转行’可能更加准确。

" 天天在破圈,年年是元年 ",不少业内人这样形容播客行业。如今,视频化给播客行业带来新的商业机遇,但也带来了更多的难题和挑战,尤其是对那些本就产能有限、为爱发电的小团队。而携流量优势入局的视频平台,是否能帮创作者在内容调性与商业诉求找到新的平衡,值得进一步关注。