国新健康2024年财报:营收增长8.1%,扣非净利润亏损扩大至1.52亿元

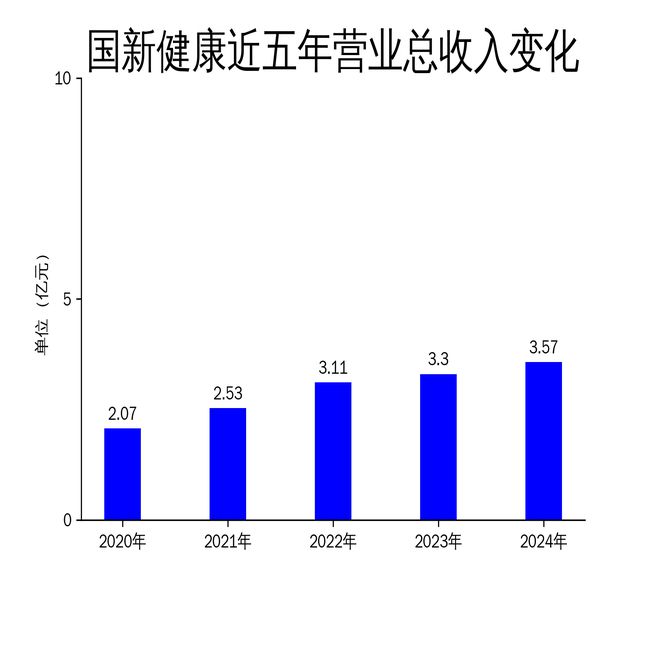

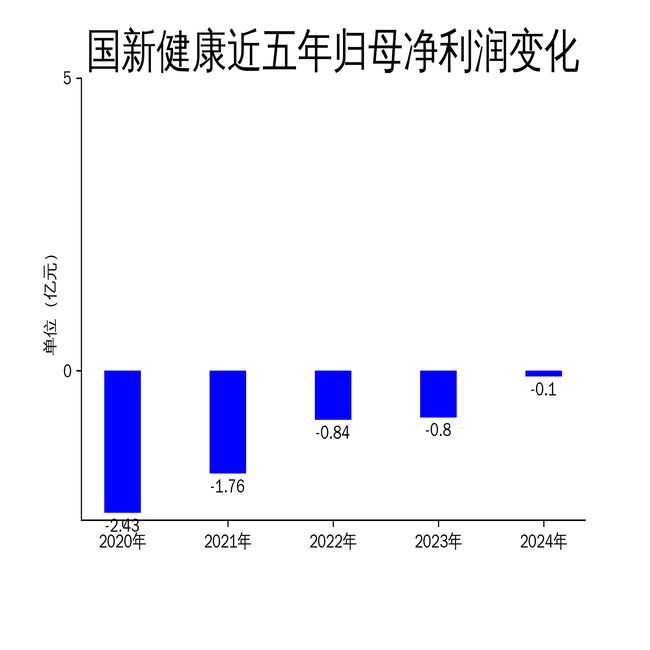

4月24日,国新健康(000503)发布2024年年报,公司营业收入为3.57亿元,同比增长8.1%;归属净利润为-1,000万元,同比亏损收窄87.0%;扣非净利润为-1.52亿元,同比亏损扩大31.0%。尽管营收有所增长,但扣非净利润的持续亏损表明公司核心业务仍面临较大压力。

营收增长乏力,毛利润大幅下滑

2024年,国新健康的营业总收入为3.57亿元,同比增长8.1%,但这一增速较2023年的6.12%和2022年的23.19%明显放缓。更为严峻的是,毛利润从2023年的8,198.73万元大幅下降至5,444.90万元,同比下降33.6%。毛利润的显著下滑反映出公司在成本控制和业务盈利能力方面的不足。

尽管公司在数字医保、数字医疗、数字医药和健康服务四大板块均有布局,但各业务板块的协同效应尚未充分显现。尤其是数字医保业务,虽然覆盖了全国200余个地区,但其对整体营收的贡献并未达到预期,导致公司整体盈利能力受限。

扣非净利润持续亏损,核心业务承压

2024年,国新健康的扣非净利润为-1.52亿元,同比亏损扩大31.0%。这是公司连续第五年扣非净利润为负,表明其核心业务的盈利能力依然薄弱。尽管归属净利润从2023年的-8,000万元收窄至-1,000万元,但这主要得益于非经常性损益的贡献,而非主营业务的实际改善。

公司在年报中强调,其数字医保业务通过支付方式改革和智能监管服务,提升了医保基金的使用效率。然而,这些业务的盈利能力尚未得到充分验证,尤其是在医保基金监管和支付方式改革的复杂环境下,公司面临的竞争压力和市场不确定性较大。

现金流压力加剧,经营风险上升

2024年,国新健康的经营现金流净额为-8,249万元,尽管同比增长19.3%,但仍处于负值状态。这表明公司在日常经营活动中面临的资金压力较大,尤其是在扣非净利润持续亏损的情况下,现金流的紧张可能进一步加剧公司的经营风险。

此外,公司在年报中提到,其数字医疗业务已覆盖近800家医院,并逐步向门诊APG智能管理、公立医院绩效考核等新领域拓展。然而,这些新业务的投入和回报周期较长,短期内难以对公司的现金流和盈利能力产生显著改善。

总体来看,国新健康在2024年虽然实现了营收增长,但毛利润下滑、扣非净利润持续亏损以及现金流压力等问题,表明公司核心业务的盈利能力依然不足。未来,公司需要在业务协同、成本控制和市场拓展方面采取更为有效的措施,以应对日益激烈的市场竞争和行业变革。

本文源自:金融界

作者:智研