康德莱2024年财报:营收利润双降,新产品能否扭转颓势?

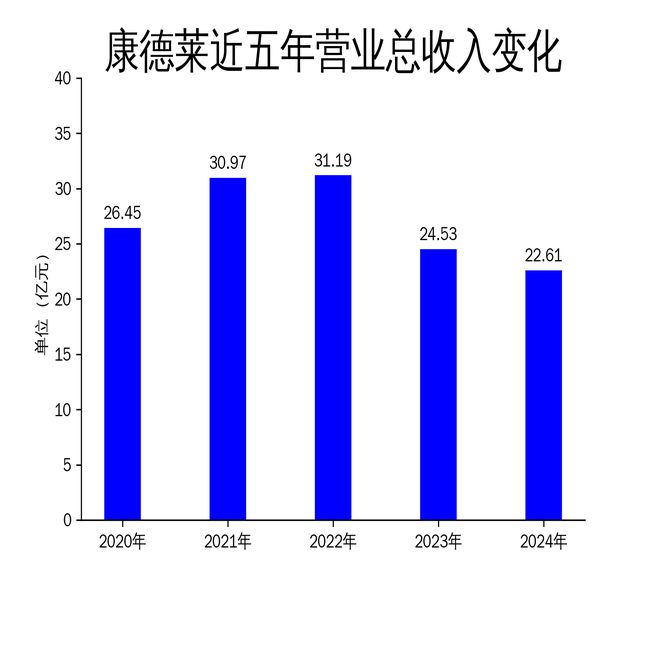

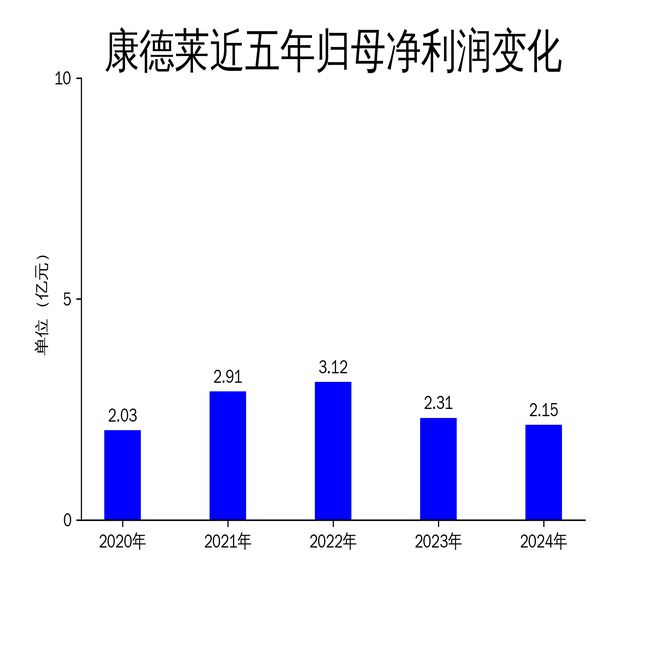

2025年4月18日,康德莱(603987)发布了2024年年报。报告显示,公司全年实现营业总收入22.61亿元,同比下降7.79%;归属净利润2.15亿元,同比下降6.75%;扣非净利润2.11亿元,同比下降5.44%。尽管公司在市场竞争、政策法规和市场环境拓展等方面面临诸多挑战,管理层通过调整经营策略、优化成本结构和推进新产品上市等措施,试图稳住基本盘。然而,营收和利润的双双下滑,仍暴露出公司在应对市场变化时的不足。

营收利润双降,市场压力凸显

2024年,康德莱的营业总收入为22.61亿元,较2023年的24.53亿元下降了7.79%。毛利润为7.36亿元,同比下降7.65%。归属净利润和扣非净利润分别为2.15亿元和2.11亿元,同比分别下降6.75%和5.44%。这一下滑趋势并非偶然,而是公司近年来业绩持续疲软的延续。2023年,康德莱的营业总收入同比下降21.36%,归属净利润同比下降25.93%。尽管2024年的降幅有所收窄,但整体表现依然不容乐观。

从滚动环比增长率来看,2024年营业总收入环比下降0.94%,归属净利润环比增长2.90%,扣非净利润环比增长1.62%。虽然净利润环比有所回升,但营业总收入的持续下滑表明,公司在市场拓展和产品竞争力方面仍面临较大压力。尤其是在医疗器械行业集中带量采购常态化的背景下,康德莱的市场份额和盈利能力受到进一步挤压。

生产与市场策略调整,成效待观察

康德莱作为国内少数拥有医用穿刺器械完整产业链的企业,凭借多年积累的产品质量和成本管控优势,赢得了市场的广泛认可。公司在上海、浙江、广东、广西四大制造基地布局,形成了针器一体化的生产制造优势。通过委托生产及注册人制度,康德莱实现了四大基地的产能互补与融合发展,提升了生产效能和核心竞争力。

在国内市场,康德莱积极应对医保政策变化和集中带量采购的常态化,采用“代理经销 配送 服务”的营销模式,加快终端临床和消费医疗业务的拓展。公司通过资源整合与投资合作,在华东、华南、华北、华中、西南、西北等地建立了区域渠道和配送服务机构,组建专科产品营销服务团队,推进集采后的产品边际效益挖掘。

然而,尽管公司在生产和市场策略上进行了多项调整,但2024年的营收和利润下滑表明,这些措施尚未完全奏效。尤其是在集采政策下,医疗器械行业的利润空间被进一步压缩,康德莱的市场拓展和盈利能力面临严峻考验。

新产品上市,能否成为增长引擎?

报告期内,康德莱有多项新产品陆续上市,包括输液连接件、一次性使用吸引活检针、一次性使用输水管等10项产品完成国内注册。此外,EN-V9SE输液泵、EN-S9SE注射泵、IPL-001强脉冲光治疗仪等产品也取得了国内上市许可。公司还积极拓展海外市场,一次性泵用输液器、药液转移装置等10个产品已提交海外注册。

在研产品线方面,康德莱一次性使用破皮导引针、动力驱动注射泵用注射器等14个迭代产品也将陆续完成国内注册上市。高端输液泵、具备TCI模式和PCA模式的三类注射泵等产品也在积极推进中。这些新产品的上市,为公司未来的发展提供了有力支撑。

然而,新产品的市场表现仍需时间验证。尤其是在医疗器械行业竞争日益激烈的背景下,康德莱能否通过新产品实现业绩反转,仍存在不确定性。此外,公司在研发投入上的增加(2024年研发投入同比增长14.29%)虽然有助于提升产品竞争力,但也对短期利润形成了一定压力。

总体来看,康德莱在2024年面临的市场挑战依然严峻。尽管公司通过调整生产与市场策略、推进新产品上市等措施,试图稳住基本盘,但营收和利润的双双下滑,仍暴露出公司在应对市场变化时的不足。未来,康德莱能否通过新产品和多元化布局实现业绩反转,仍需进一步观察。

本文源自:金融界

作者:智研