奈飞第一季度预览:广告层面临迄今为止最大的考验

奈飞定于 4 月 17 日公布其2025 财年第一季度财报,公司预计营收同比增长 11.2% 至 104.1 亿美元,营业利润率达 28.2%。虽然达到预期对投资者来说是个好消息,但管理层对今年剩余时间走势的展望将至关重要,尤其是在我们进入一个高度不确定的经济环境,且关税制度波动剧烈的情况下。

虽然奈飞不会直接受到关税的影响,但它将面临二阶阻力,特别是在其广告支持层的商业化路线图中,在可能的消费者需求萎缩的情况下,广告商可能会缩减支出,从而影响 ARM(每位会员平均收入)以及整体盈利能力。

虽然该公司的长期前景依然稳健,但如果管理层下调业绩指引,其股价可能会出现大幅波动。此外,市场预期并未出现任何实质性的下调,如果其业绩未能达到投资者预期,这可能会使其股价更容易遭遇更大幅度的抛售。

奈飞在 1 月底公布了 2024 财年第四季度财报,其中营收较上一季度同比增长 16% 至 102.4 亿美元,超出预期;营业收入同比增长 52% 至 22.7 亿美元,利润率扩大超过 700 个基点至 29.6%。

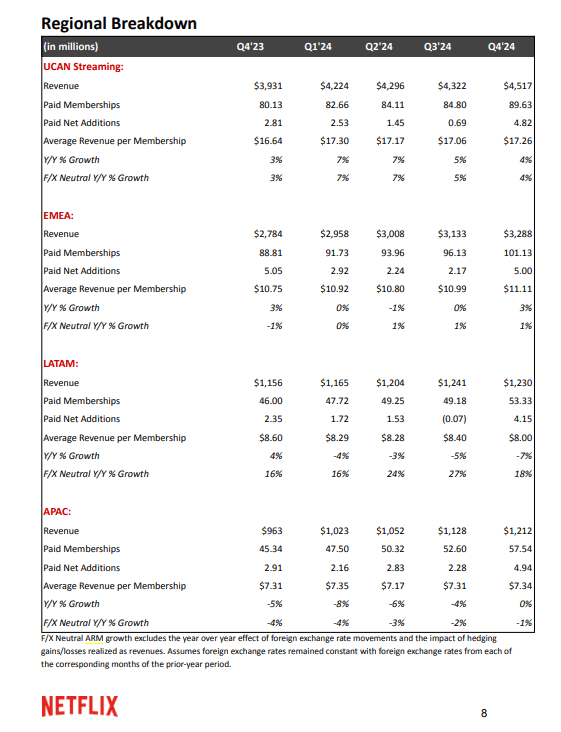

本季度,奈飞的平均付费会员数量同比增长 15%,年末新增会员数量创历史新高,达到 4100 万。与此同时,ARM 也上涨了 1%,这得益于其在北美和欧洲、中东和非洲地区 (EMEA) 的优异表现。

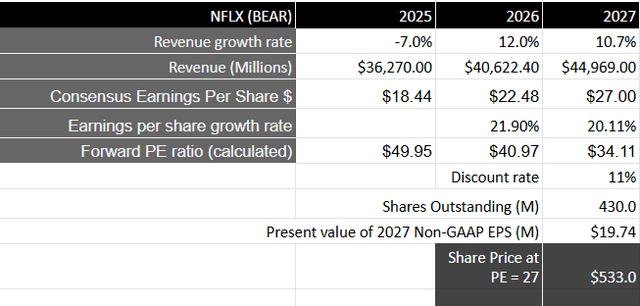

转向悲观情景,假设收入增长将同比下降 7%,大致相当于美国经济衰退期间的情况,然后从 2026 财年起恢复增长,速度与预期一致。在这种情况下,奈飞到 2027 财年的收入将接近 449.6 亿美元。

就盈利能力而言,假设每股收益将以与收入类似的速度下降,预计从2026财年起,当与消费者需求萎缩相关的关税阻力可能已经正常化时,每股收益将恢复增长。在这种情况下,预计奈飞到2027财年的每股收益将达到27美元,按11%的折现率计算,相当于19.74美元的现值。

按照标准普尔 500 指数 10 年平均市盈率的 1.8 倍计算,得出的市盈率为 27,即目标价为 533 美元,这意味着其股价可能较当前水平下跌 42%。

假设两种情况发生的概率均为 75:25,我们得出的目标价为 871 美元,较当前水平下跌 6%。

尽管人们可能认为奈飞通常不会受到与关税相关的不确定性的影响,但事情并非那么简单。

一方面,鉴于短期通胀压力,消费者可能会削减支出。这可能会促使更多付费用户从无广告套餐转向成本更低的广告支持套餐。

然而,如果奈飞未能吸引到更高的广告商支出,考虑到目前预期消费者需求前景疲软而不愿支出,我们可能会看到 ARM 和运营盈利能力面临压力。

因此,最谨慎的做法是等待公司第一季度的收益并评估管理层评论和前瞻性指引,以决定下一步行动。

如果管理层维持或提高其 2025 财年的预期,我们可能会处于基本情景,即股票基本保持区间波动,直到经济叙事发生变化。

另一方面,如果管理层大幅削减其预期,未来可能会出现一些重大的降级风险。

【如需和我们交流可后台回复“进群”加社群】