海关锁死美豆“洗白”通道!豆粕突破4300元/吨,饲料涨价!

热点栏目

热点栏目

来源:饲料研究

为彻底封堵“洗产地”漏洞,中国海关联合巴西、阿根廷等主要大豆供应国,构建了全球首个区块链溯源平台。近期,中国海关政策检验检疫全面收紧,导致进口大豆通关时间延长。进口大豆无法如期到达,许多油厂停报停签,市场一货难求,豆粕价格连续大涨,部分地区豆粕报价突破4300元/吨。

因豆粕库存紧张、价格持续上涨,山东多家饲料企业率先宣布4月22日起涨价50-100元/吨,包括新希望、中慧、海鼎、久久和牧、德慧等。

通过进口多元化与技术革新“双轮驱动”,中国正系统性降低对美依赖,重塑全球大豆与玉米供应链格局。

中国海关锁死美豆“洗白”通道,进口大豆通关卸货遭遇“堵车”

为彻底封堵“洗产地”漏洞,中国海关联合巴西、阿根廷等主要大豆供应国,构建了全球首个区块链溯源平台。每批进口大豆从种植到运输的全程数据被纳入“数字档案”:种植地GPS坐标、收割时间、运输船舶轨迹等12项关键信息实时上传至区块链系统。更精细的是,系统通过“蛋白质光谱密码”和“土壤同位素特征”两大技术,精准识别大豆“基因”。美国中西部大豆因土壤特性,蛋白质含量普遍高于35.1%,而南美大豆通常低于34%。仅0.7%的差异,成为算法识别的核心参数。2025年4月,一批标注为“阿根廷产”的30万吨大豆因蛋白质超标触发预警,开箱查验发现未更换的美国原装麻袋,最终被全额退运。

“洗产地”的核心漏洞在于物流轨迹。中国海关引入“时空拓扑分析”技术,实时监控全球2300个港口的物联网数据。2025年3月,一艘标注“巴西-中国”航线的货轮引发系统警报——其AIS信号显示曾在密西西比河停留72小时,装载的20万吨“巴西大豆”被确认为美国原产。类似的“量子追踪”还锁定了三条灰色路径:密西西比河→巴西桑托斯港、墨西哥湾→阿根廷布宜诺斯艾利斯、太平洋直达越南海防港。区块链的透明性,让传统物流伪装彻底失效。

除技术手段外,中国海关同步升级监管制度,推行“双随机”抽查机制:查哪批货物、派哪位检查员,均由系统随机分配,杜绝人为干预。违规案例一律在官网公示,形成强大威慑。2024年,巴西某批次大豆因杂质率与美国中西部样本“高度吻合”,触发深度检测,涉事贸易商资金链被全程追溯,最终面临高额罚金和信用降级。一位业内人士感叹:“现在连装货港口的摄像头都联网了,动手脚等于自投罗网。”

近期,海关对大豆的检验检疫全面收紧,新增了对种衣剂残留、麦角菌、杂草种子等指标的筛查,且进口商需额外提交大豆原产地熏蒸证明、港口装卸记录、运输温度监控数据等证明文件,令海关检疫工作量大幅增加。且自2025年4月开始,海关将对以前进口大豆货船的“每五船抽查一船”的随机检查模式变更为全船逐批检验,以便大豆货船能够更好的溯源。

在这些检疫检验政策全面收紧影响下,大豆货船的通关时间从之前的五天延长至20天以上。有消息说天津港、青岛港及日照等港口出现了大量进口大豆货船排队等待通关的现象,甚至需要30天以上才能通关,工厂进口的大豆如不能如期到达后开工压榨,继续支撑豆粕价格出现强势上涨行情。

豆粕高价突破4300元/吨,多家饲料企宣布涨价50-100元/吨

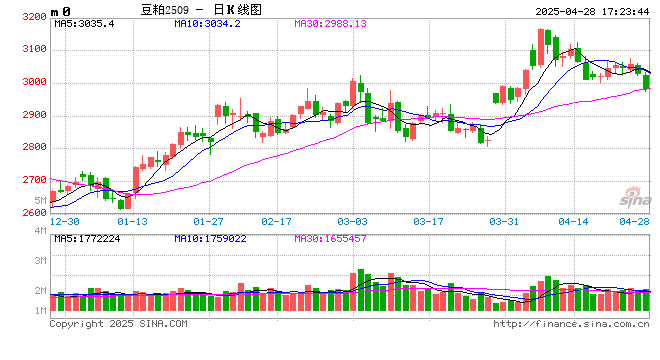

据博亚和讯监测,截止4月23日,国内豆粕现货均价3868元/吨,较4月2日低点上涨785元/吨,部分地区豆粕报价突破4200元/吨,4月24日,豆粕现货价格延续上涨,上涨30-300元/吨,局地豆粕报价突破4300元/吨。

据饲料行业信息网统计,近期不少工厂因进口大豆延迟卸货,工厂开机时间再次推迟至5月上中旬。

不止豆粕行情飙涨,近期玉米行情也偏强运行。此外,河南地区近期干旱天气对小麦生长构成威胁,市场对饲料替代品价格也存看涨预期。多方因素综合,饲料价格再次开启新一轮涨价潮,新希望六和、山东海鼎、中慧、久久和牧等纷纷上调饲料价格,涨幅在50-100元/吨。

中国大豆、玉米供应链正在重构

海关总署4月14日数据显示,2025年3月,中国进口大豆350.3万吨。1-3月进口1710.9万吨,同比减少7.9%。通过进口多元化与技术革新“双轮驱动”,中国正系统性降低对美依赖,重塑全球大豆与玉米供应链格局。

除巴西外,中国正与乌克兰、阿根廷等国家建立长期采购机制。中欧班列已将乌克兰至中国的运输周期压缩至20天,利好玉米、豌豆等品类进口。阿根廷则凭借其大豆压榨产能,向中国出口豆粕等深加工产品,从源头绕开美豆依赖。与此同时,中国企业还积极参与巴西桑托斯港等物流枢纽建设,使年货运能力提升至1400万吨,进一步保障供应稳定。

同时,多家企业也曾表示,对美原料依赖已明显下降。记者从新希望集团相关人士处获悉,2024年公司自美国进口的饲料原料仅占全年使用总量不到2%,主要涉及玉米、高粱、乳清粉等品类。金龙鱼则回应称,原料进口方面,从原料端来看,南美大豆丰产,中国国储大豆和国产大豆也有所增加,无需依赖美国进口。小麦、玉米、水稻以国内自给自足为主,进口占比不大,有少量需要进口的原料可以从黑海等地进口即可满足需求。

除了外部调整,中国农业体系也在内部同步推进供给优化。“大豆振兴计划”持续推进,国产大豆产量自十年前的1200万吨增至2022年后的2000万吨以上,自给率提升至18%。

根据国家统计局及中国海关总署数据,2013至2022年,我国玉米产量自24845.3万吨增长至27720.3万吨,年复合增长率为1.22%;我国玉米需求量自25164万吨增长至29782万吨,年复合增长率为1.89%。国产玉米占据我国玉米需求的绝对比例,国产玉米量增长情况也大于玉米需求的增长率。

在企业端,大豆、玉米的减量替代成为行业共识。中信建投农业研究院魏鑫对界面新闻表示,在具体应用场景,国内养殖企业对于低蛋白配方已有一定程度研究,加上整体养殖效率的提升,对美豆的依赖程度逐步下降。

在养殖效率上,自动化与精细化管理使头部企业每公斤完全成本降至15元以下,这有助于控制饲料消耗水平。

2023年,农业农村部在《饲用豆粕减量替代三年行动方案》中提出,到2025年将饲料中豆粕占比从2022年的14.5%降至13%以下。国家统计局数据显示,2024年1—10月,全国豆粕用量同比下降8%,已基本实现该阶段目标。企业层面,新希望、牧原等头部养殖企业的豆粕使用比例已降至10%以下。

农业农村部生猪产业监测预警首席专家王祖力表示,豆粕使用比例仍有进一步压缩空间。“养殖效率的提升,每年大约可节省一个百分点的豆粕使用量,短期内边际效益尚未显现明显递减。”王祖力认为。

与此同时,昆虫蛋白、单细胞蛋白、乙醇梭菌蛋白等新型蛋白源正加速产业化。在政策与技术共同推动下,这些替代品将有效补充蛋白供给,进一步削弱传统豆粕的主导地位。

当前中美贸易仍处于摩擦、博弈与重构阶段,为我国农业领域带来了新的挑战与机遇。这场农业有关大豆、玉米进口的变革不仅是对中美贸易对抗的回应,更是一场包含科技革新、供应链多点布局、农业政策协同与风险管理体系构建的系统性优化。中国的目标,不只是“去美国化”,而是借此构建一个“以我为主,多元互补”的粮食安全新格局,逐步实现真正的农业自主与战略安全。

(转自:饲料研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民