当前的内需韧性如何?

来源:国联固收荷语

摘要

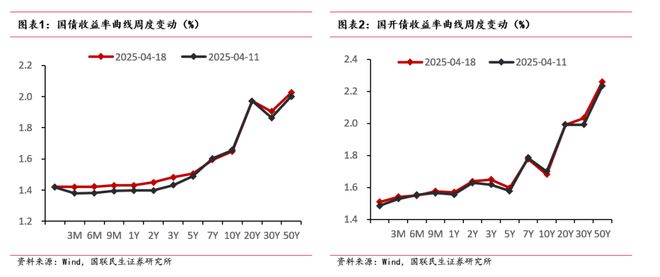

当周收益率曲线走平,聚焦经济韧性

4月20日当周,债市受到资金面扰动与经济数据影响,长端与短端表现分化,收益率曲线走平。短端受资金面收紧影响有所回调,长端利率震荡中显露韧性。以活跃券收盘价计算,与上周五相比,本周五1年期国债收益率上行 3.50bp至1.4300%,10年期国债收益率下行0.75bp至1.6475%,10年期国开债收益率上行0.20bp至1.7000%,30年期国债收益率上行1.70bp至1.8750。

投资端数据如何展现内需韧性

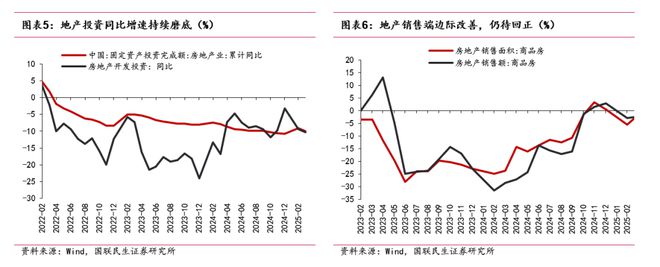

4月16日,一季度经济数据公布,GDP同比增速5.4%较为亮眼;3月社会消费品零售总额同比增长5.9%,环比(季调后)增长0.58%,整体来看,政策驱动下内需显现较强韧性,投资端和消费端均有体现。一季度基建投资同比增长5.8%,财政发力节奏显著前置是主要助力因素。制造业投资同比增长9.1%,明显受到支持政策带动,设备更新政策对运输设备的投资拉动作用尤其显著。地产投资尚处于磨底阶段,主因销售端修复进度较缓,且等待更多政策倾斜。

消费端数据如何展现内需结构分化

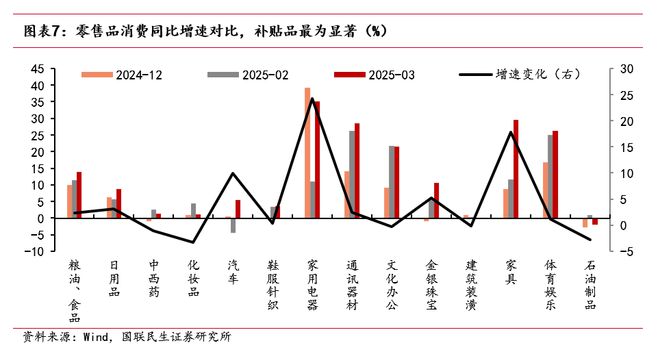

3月社零同比增速回升至5.9%,但数据背后折射出明显的政策驱动特征与内生消费疲软。以家电、电子产品、家具为代表的“国家补贴”、“以旧换新”等政策支持品类零售额同比增幅均超25%,其中家电销售同比增长高达35.1%,政策乘数效应显著。而服装、化妆品、日用品等必需消费品增速均不足10%;补贴政策推行较久的汽车消费,3月零售同比虽反弹至5.5%,但较2023年3月的11.5%的高增长显著回落,或反映前期补贴预支需求后,政策乘数有下修可能。

维持内需韧性还需哪些政策支持

从政策力度与消费数据结构性分化的表现来看,当前内需所展现的“韧性”仍有较强的政策支持色彩,若补贴等政策效果呈现边际递减,消费复苏动能或在后续受到一定挑战。另外,“对等关税”落地影响若进一步显现,可能不仅直接压制出口增速,也或将通过产业链负反馈影响企业增产意愿,并冲击内需。不过由于年度财政目标赤字率的提高,2025年财政脉冲对消费与基建两大领域的支撑力度有望维持,且支持领域有望进一步扩大。

债市展望

资金面建议在继续谨慎的同时,关注MLF投放力度与4月政治局会议货币政策相关表述。关税政策不确定性和会议召开的影响下,长债或需暂时回归保守态度。长债利率处于较低分位,或已定价关税冲击;而美国摇摆态度和后续谈判可能带来长债的隐含利空,加之当期中国经济数据显示较强韧性,股市情绪或可继续积极,因此建议保持长端防御。超长债或面临短期的供给压力,有可能带来超长短端-长端的利差变化,建议关注二者利差扩大带来的投资机会。

风险提示

警惕政策变化可能超出预期,警惕外部环境不确定性对市场的潜在扰动。

正文

01

当前的内需韧性如何?

1.1 周复盘

短端受资金面收紧影响有所回调,长端利率震荡中显露韧性。以活跃券收盘价计算,与上周五相比,当周周五(4月18日)1年期国债收益率上行 3.50bp至1.4300%,10年期国债收益率下行0.75bp至1.6475%,10年期国开债收益率上行0.20bp至1.7000%,30年期国债收益率上行1.70bp至1.8750%。

1.2经济数据如何展现内需韧性

4月16日,一季度经济数据公布,GDP同比5.4%的增速较为亮眼;3月社会消费品零售总额同比增长5.9%,环比(季调后)增长0.58%,整体来看,政策驱动下内需显现较强韧性,投资端和消费端均有体现;而从结构上看,零售数据内部分化明显,政策的覆盖面有待进一步扩大;从外部影响来看,价格指标尚未企稳,地产投资依然承压,政策的传导效应尚未充分发挥。

1.2.1 投资端:基建与制造业投资托底,地产投资亟待修复

一季度基建投资同比增长5.8%,比上年全年加快1.4个百分点,财政发力节奏显著前置是主要助力因素。据统计局披露,一季度,新增专项债累计发行量接近1万亿元,固定资产投资本年实际到位资金同比增长3.7%,去年全年下降2.3%。基础设施投资增长5.8%,比上年全年加快1.4个百分点,指向基建资金到位节奏或较往年显著前移,带动基建投资同比回升。

制造业投资同比增长9.1%,明显受到支持政策带动。据统计局,“两重”尤其大规模设备更新政策带动一季度设备工器具购置投资同比增长19%,比去年全年加快3.3个百分点,对全部投资增长贡献率达64.6%。其中,我们测算3月单月运输设备投资分项同比增速达38.4%,设备更新政策对运输设备的投资拉动作用尤其显著。

地产投资尚处于磨底阶段,主因销售端修复进度较缓,且等待更多政策倾斜。3月房地产开发投资完成额同比增速下探至-10.3%,新开工面积同比跌幅扩大至-18.7%,地产投资端尚未出现明显改观。尽管商品房销售额同比降幅收窄至-2.3%,但呈现以价换量、新房承压等特征,销售端尚未形成导向投资的正循环,我们认为当前房地产行业回笼资金或仍以保交付为主;逆势扩张收地举措或只停留在部分一线城市(见报告《关税政策影响与当前债市策略》京沪楼面地价新高的梳理)。

1.2.2 消费端:政策刺激下,消费修复出现结构分化

3月社零同比增速回升至5.9%,但数据背后折射出明显的政策驱动特征与内生消费疲软。以家电、电子产品、家具为代表的“国家补贴”、“以旧换新”等政策支持品类零售额同比增幅均超25%,其中家电销售同比增长高达35.1%,政策乘数效应显著。而服装、化妆品、日用品等必需消费品增速均不足10%;补贴政策推行较久的汽车消费,3月零售同比虽反弹至5.5%,销售脉冲强于2024年同期的同比-3.7%,但较2023年3月的11.5%的高增长显著回落,或反映前期补贴预支需求后,部分高档耐用品消费修复动能边际减弱,政策乘数有下修可能。

1.3 维持内需韧性,后续怎么看?

从政策力度与消费数据结构性分化的表现来看,当前内需所展现的“韧性”仍有较强的政策支持色彩,若补贴等政策效果呈现边际递减,消费复苏动能或在后续受到一定挑战。另外,“对等关税”落地影响若进一步显现,可能不仅直接压制出口增速,也或将通过产业链负反馈影响企业增产意愿,并冲击内需。

不过由于年度财政目标赤字率的提高,2025年财政脉冲对消费与基建两大领域的支撑力度有望维持,且支持领域有望进一步扩大。据财政部,4月24日拟发行2025年中央金融机构注资特别国债(一期),计划发行额1650亿元,为5年期固定利率附息债。20年期(计划500亿元)和30年期(计划710亿元)也将同日发行,特别国债发行进度较去年自5月开始明显提前。从注资特别国债的用途来看,我们认为,后续为应对“对等关税”的冲击,政策端或备有适当宽信用的工具,有望带来社会融资的进一步改善;超长期特别国债的政策重心可能继续在扩内需领域,消费品补贴广度有望随着出口影响下进一步扩大。

4月政治局会议召开在即,我们认为当前宏观形势变化下,政策安排或将延续年初的发力定调。一季度GDP与各项经济数据表现均显现政策效果,若考虑后续关税冲击影响,下一步政策或需在补贴基础上进一步增加居民收入,改善经济预期。当前 “稳住股市”相关政策有一定成效,而稳楼市尚有政策空间,出台新的地产政策或有利于进一步稳固内需韧性,关注会议对于关税政策影响的判断,以及是否有配套货币政策落地可能。

1.4 当前债市策略

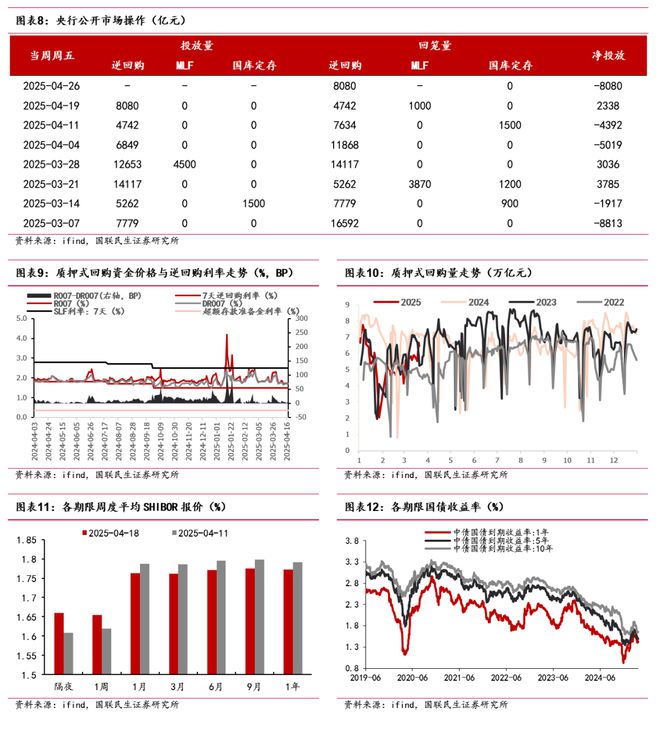

下周特别国债集中安排发行,叠加月末影响,资金面建议在继续谨慎的同时,关注MLF投放力度与4月政治局会议货币政策相关表述。结合政府债发行计划来看,国债下周到期压力显著,地方债发行为特别国债让路,互相冲抵后政府债计划净融资额为负,因此从单一因素来看MLF等常规工具调节或可满足需要;而4月政治局会议或聚焦下一阶段货币政策态度,关注会议表述对于市场资金面预期的影响。

关税政策不确定性和会议召开的影响下,长债或需暂时回归保守态度。从绝对利率角度看,长债利率处于较低分位,当前或存在对于关税政策如期实施的定价;而美国对于关税政策的摇摆态度和后续谈判或对于关税是否如期足额征收带来改变,对债市的隐含利空或增加。加之当期中国经济数据显示较强韧性,股市情绪或可继续积极,因此长端建议在会议政策落地前保持防御策略。从供需角度看,超长期国债发行的阶段性冲击下,超长债或面临短期的供给压力,有可能带来超长短端-长端的利差走阔,建议关注二者利差扩大带来的投资机会。

02

周度利率债数据跟踪

2.1 流动性周度跟踪

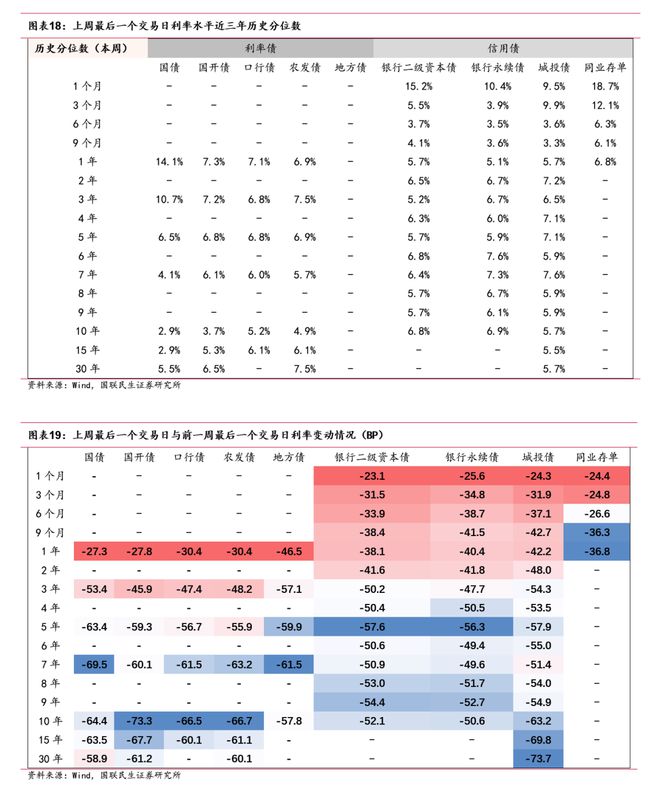

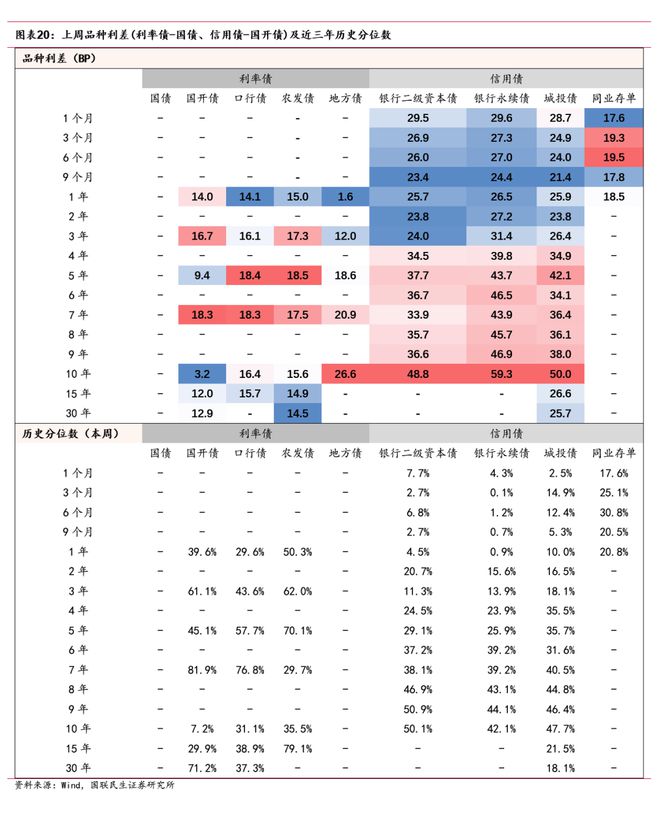

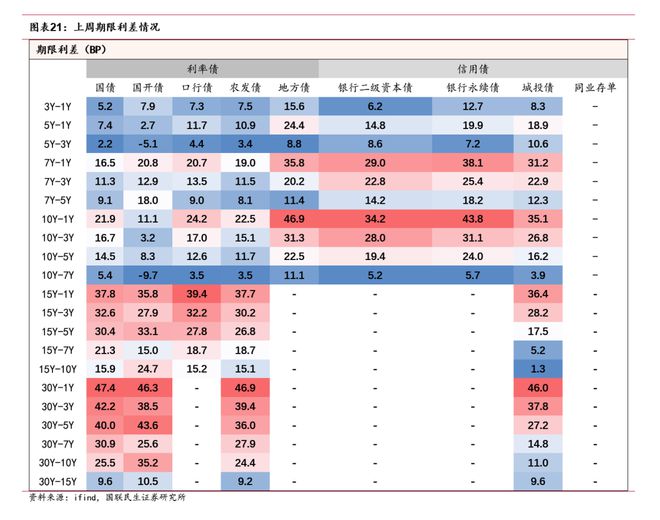

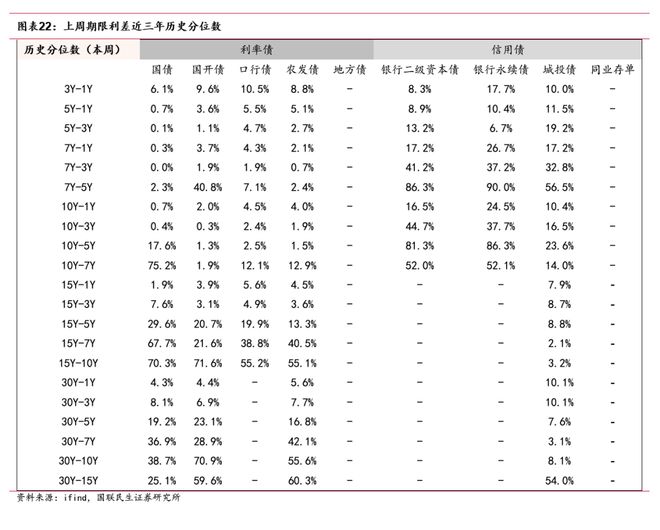

2.2 债券估值周度跟踪

2.3基金银行投资债券税后收益率图谱

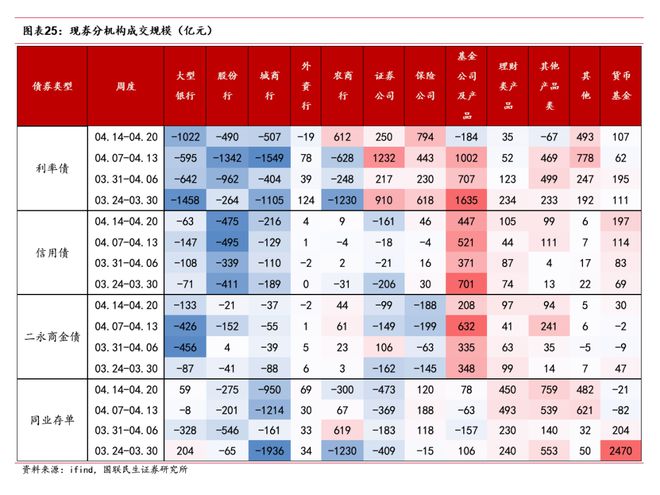

2.4 机构行为周度跟踪

03

风险提示

警惕政策偏离预期对市场的潜在冲击,政策变化可能对市场产生影响。

警惕外部环境不确定性对市场的潜在扰动,全球经济政策变动可能引发国内市场波动加大。

本文源自:券商研报精选