华媒控股2024年财报:营收下滑19.4%,净利润由盈转亏

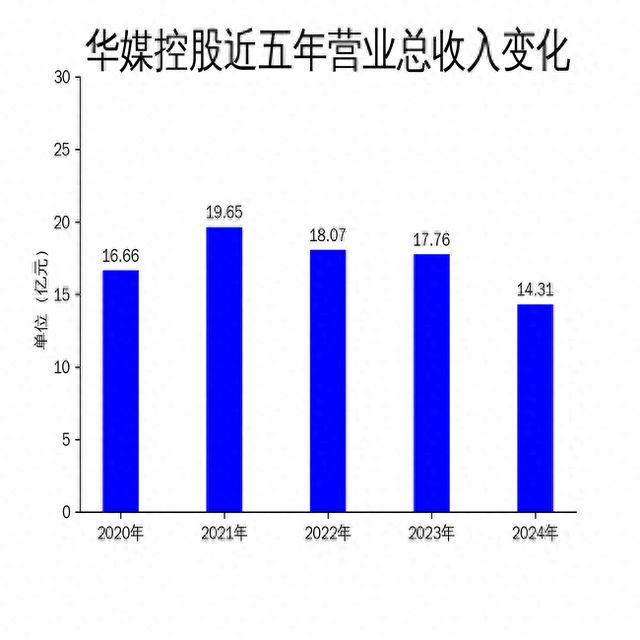

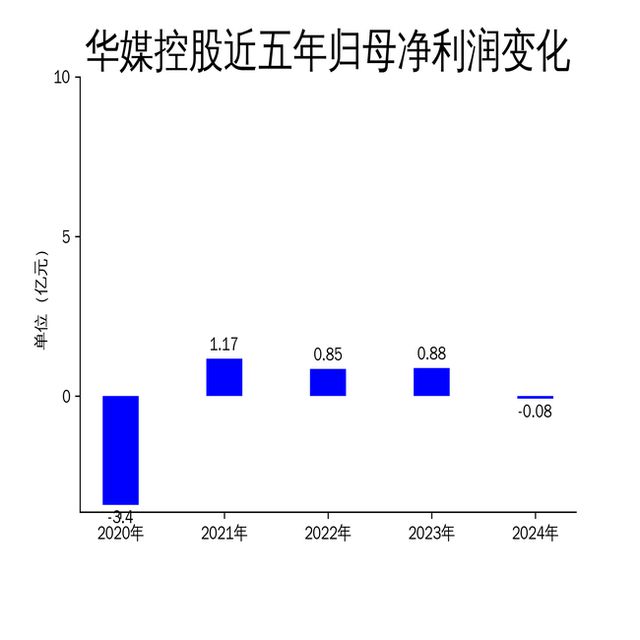

2025年4月19日,华媒控股发布了2024年年报。报告显示,公司全年实现营业总收入14.31亿元,同比下降19.40%;归属净利润为-831.73万元,同比大幅下降109.41%,由盈转亏;扣非净利润为-4553.55万元,同比下降238.52%。公司在广告策划发布、报刊发行与印刷、教育等核心业务领域继续深耕,但受市场环境变化和资产减值等因素影响,业绩表现不佳。

一、广告业务承压,收入大幅下滑

2024年,华媒控股的广告业务面临严峻挑战。报告期内,公司广告及策划业务收入显著下降,主要原因在于2023年杭州举办第19届亚运会和第4届亚残运会期间,公司获得了大量相关广告收入,而2024年此类收入大幅减少。此外,市场环境的变化也导致广告客户预算缩减,进一步影响了公司的广告收入。

尽管公司在广告业务上采取了多项措施,如通过旗下报刊媒体公司运营广告策划业务,并依托杭州日报、都市快报等区域性强势媒体保持竞争优势,但整体收入仍未能扭转下滑趋势。户外广告业务由控股子公司风盛股份负责,虽然通过招投标方式获取了部分地铁媒体、城市灯光秀等资源,但市场竞争激烈,业务拓展难度加大。

二、报刊发行与印刷业务表现疲软

报刊发行与印刷业务是华媒控股的另一大核心业务,但2024年该板块的表现同样不尽如人意。报告期内,公司为杭报集团出版的报纸和杂志提供印刷服务,并承接其他机关企事业单位的书报刊和包装印刷业务。然而,随着数字化媒体的普及,传统报刊的发行量和印刷需求持续下降,导致该板块收入减少。

公司采取以征订订阅为主、零售为辅的自办发行方式,发行网络遍布浙江省各主要市、县,但这一模式在数字化冲击下显得力不从心。商业印刷业务虽然涵盖了广告宣传单、期刊杂志、包装产品等,但市场需求疲软,业务增长乏力。整体来看,报刊发行与印刷业务的疲软表现对公司的整体业绩产生了较大拖累。

三、教育业务面临政策调整压力

教育业务是华媒控股近年来重点发展的领域之一,涵盖职业教育、国际教育、IT教育、在线教育、艺术教育、学前教育等多个细分市场。然而,2024年该板块也面临了较大的政策调整压力。受《普通高等学校举办非学历教育管理规定(试行)》等政策影响,职业教育项目的市场开拓难度加大,服务质量提升的需求更为迫切。

报告期内,公司新增了1个职业教育项目,恢复和新增了7个国际教育项目,并顺利执行了IT教育、在线教育、艺术教育等项目。尽管公司在教育业务上取得了一定进展,但政策调整带来的不确定性仍然存在,业务发展面临挑战。此外,公司在学前教育领域的“华媒一米国”幼托板块虽然扩大了品牌影响力,但整体收入贡献有限,未能有效弥补其他业务的下滑。

总体而言,2024年对于华媒控股来说是充满挑战的一年。公司在广告、报刊发行与印刷、教育等核心业务领域均面临不同程度的压力,业绩表现不佳。未来,公司需要在业务创新、市场拓展和成本控制等方面采取更为积极的措施,以应对市场环境的变化和行业竞争的加剧。

本文源自金融界