康平科技2024年财报亮眼,电动工具整机业务成新增长引擎

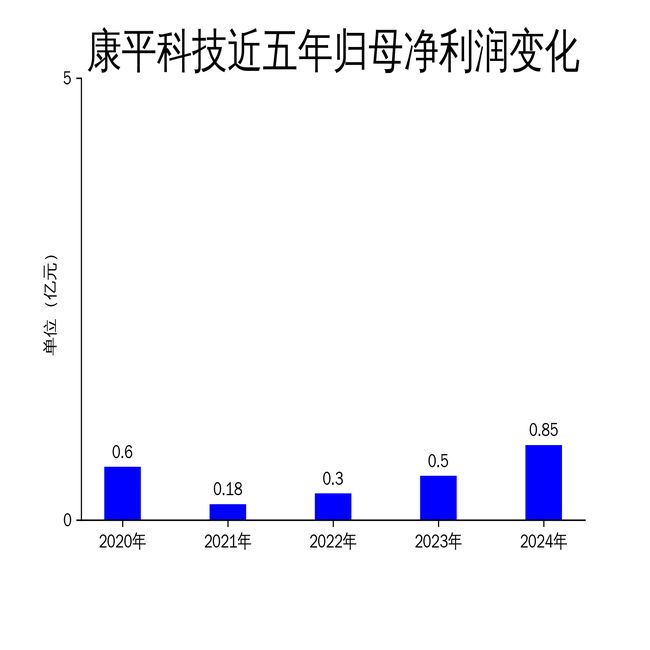

4月19日,康平科技发布2024年年报,公司全年实现营业总收入11.61亿元,同比增长24.19%;归属净利润8507.7万元,同比增长71.45%。公司从电机制造逐步向电动工具整机制造转变,电动工具整机销售占比已近40%,成为推动业绩增长的核心动力。然而,尽管业绩表现亮眼,公司在现金流管理和研发投入占比方面仍存在隐忧。

电动工具整机业务崛起,国际化布局成效显著

康平科技2024年业绩的显著增长,主要得益于电动工具整机业务的快速发展。报告期内,电动工具整机销售占比接近40%,成为公司收入的主要来源。公司成功扩展了电动工具整机客户阵容,推动了业务增长,并为未来发展做好了流程、团队和产能的准备。此外,越南募投项目(年产电机320万台、电动工具6万台项目)已成功达产并达到预期效益,进一步增强了公司的市场竞争力。

国际化布局也是康平科技业绩增长的重要推动力。2024年,公司外销金额达10.5亿元,同比增长21.35%,内销金额1.11亿元,同比增长59.64%。公司通过加强区域化供应链配置,积极应对国际贸易风险,确保了业务的稳定增长。然而,尽管国际化布局成效显著,公司仍需警惕国际贸易政策变化带来的潜在风险。

电助力车业务爆发式增长,未来潜力巨大

2024年,康平科技的电助力车业务实现了爆发式增长,收入从44万元增至1091万元,增幅高达2376.66%。这一业务的迅猛发展显示出其在未来市场中的巨大潜力。公司通过加大研发投入,持续优化产品结构,进一步提升了电助力车业务的竞争力。然而,尽管电助力车业务增长迅速,但其在总收入中的占比仍然较低,未来能否成为公司新的增长引擎仍需观察。

此外,公司在电助力车业务上的成功,也得益于行业需求的回暖以及去库存进程的加快。随着市场逐步放量,电助力车业务有望在未来几年继续保持高速增长。然而,公司仍需关注市场竞争的加剧以及技术创新的压力,以确保该业务的持续发展。

现金流管理隐忧,研发投入占比下降

尽管康平科技2024年业绩表现亮眼,但公司在现金流管理方面仍存在隐忧。报告期内,公司经营活动产生的现金流量净额为1.2亿元,同比下降7.76%。这一下降可能与公司业务扩张带来的成本增加有关,同时也反映出公司在现金流管理上的不足。未来,公司需加强现金流管理,确保业务的稳健发展。

此外,尽管公司2024年研发投入突破4000万元,同比增长21.02%,但研发投入占营业收入的比例为3.47%,相比上年同期下降0.09个百分点。这一下降可能影响公司未来的技术创新能力,尤其是在电动工具整机和电助力车业务快速发展的背景下,研发投入的不足可能制约公司的长期竞争力。公司需进一步加大研发投入,确保在技术创新和产品优化上的领先地位。

总体来看,康平科技2024年财报展现了强劲的增长势头,电动工具整机业务和电助力车业务成为推动业绩增长的核心动力。然而,公司在现金流管理和研发投入占比方面仍需改进,以确保未来的持续发展。

本文源自:金融界

作者:智研