金立魅族纷纷出局!手机市场容不下小厂:放弃手机才是明智之举?

在 2025 年 4 月底,「手机中战斗机」又再一次出现在了人们的视野中,但我们还能再见几回就不好说了。

两天前,波导股份发布公告称,因公司 2024 年度扣除非经常性损益后的净利润为负值,且扣除与主营业务(手机)无关的业务收入和不具备商业实质的收入后的营业收入低于 3 亿元,公司股票将被实施退市风险警示。

总而言之,由于触发上证交易所的退市风险警报,「波导股份」已经变更为「* ST 波导」,股票价格日涨跌幅也被限制调整为 5%。更重要的是,波导手机几乎看不到东山再起的机会,明年这个时候大概率就要退市。

图 / 波导

不只是波导,曾经作为全球手机三巨头的 LG,在本月稍早前发布了一份公告,表示将从 2025 年 6 月 30 日起,全面终止所有手机的软件升级与服务支持。换言之,LG 手机真的要马上走入历史了。

诚然,很多手机品牌的衰落持续了多年,最近两年甚至已经衰到了「避而不谈」,甚至在过去他们尚可喘息的入门级手机市场,也在发生变化,小米、OPPO、vivo、华为、荣耀在进一步压缩这些小厂的「生存空间」。

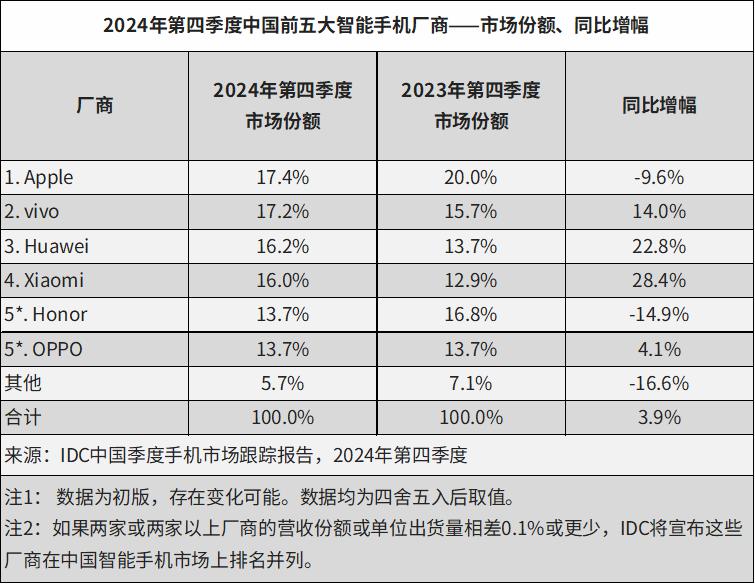

以 IDC 报告为例,2024 年第四季度中国智能手机市场出货 7643 万台,同比增长了 3.9%。但与此同时,还是前六大厂商进一步「分食」的大背景,苹果、vivoi、华为、小米、荣耀和 OPPO 的市场份额总和已经达到了 94.3%,比起去年又多了 1.4%。

图 / IDC

卖不过红米、做不了 AI,今天来看,手机小厂注定连低端机也卖不了吗?

从长远来看,兴衰更替是一个很正常的过程。但尽管今天已然泯然众人,在国产手机的历史中,我们也不能忘记,曾经确实有一批品牌凭借创新和市场敏锐度迅速崛起,成为时代的佼佼者。

然而,随着技术的更迭和市场的变化,这些品牌又经历了从辉煌到衰落的转变。有的在功能机时代风光无限,有的在智能化浪潮前半程领风骚。但如今,绝大多数都只是挣扎在边缘地带。

1、波导与天语:功能机时代的遗老,今天只能靠老人机。

波导和天语,毫无疑问都是其中绕不开的「注脚」。

2003 年,波导手机年销量突破 1175 万台,连续七年蝉联国产手机销量冠军。一句「手机中的战斗机」成为全民广告记忆,其与法国 Sagem 合作的定制方案,兼具洋气外形和低廉价格,在二三线城市和县乡市场如鱼得水。

但智能手机浪潮来得太快,波导的系统、芯片、品牌都没跟上。进入 2010 年后,波导已经彻底淡出一线视野,依靠功能机出口、政企订单和非主营业务苦苦支撑。甚至到了 2025 年,终于走到了退市的边缘。

而比波导稍晚,2006 年至 2010 年,中国市场掀起「山寨机」风潮,MTK 芯片、深圳方案、超低价配比——在这片红海中,天语是为数不多从山寨机混战中脱颖而出的品牌。

图 / 天语

在与联发科紧密绑定的基础上,天语推出过多个爆款如 E68、W606,甚至一度跻身全国前三。遗憾的是,当 Android 真正打开市场时,天语无核心研发能力、无系统资源,转型为「运营商定制机制造商」后便迅速边缘化,如今只能在老年机市场维持象征性存在。

2、金立:跨越智能机变革,又在转型中全面落后。

如果说波导和天语的巅峰都停留在功能机时代,那金立的成功则跨越了从功能机到智能机的时代变迁。

金立的巅峰大约出现在 2013~2016 年间。那时它广告铺天盖地,代言人刘德华,主打超长续航与商务安全,品牌调性突出。不仅是金立「语音王」系列家喻户晓,其 ELIFE、M 系列在印度、东南亚也颇受欢迎。

图 / 金立

但金立的问题出在极端依赖线下和运营商采购,转型电商失败后失去流量阵地,加之管理层频繁炒作资产、负债高筑。2018 年,金立创始人刘立荣陷入赌博风波,传出亏空百亿,公司最终进入破产清算。

相比之下,酷派则如流星一般,在智能手机早期迅速崛起,又迅速衰落。作为「中华酷联」的其中之一,酷派曾因深度绑定中国联通,在运营商定制机时代拥有极高市占率,推出过酷派大神、酷派铂顿等多个系列,销量辉煌。

图 / 酷派

但相比华为的壮士断腕,酷派不仅错失了转型的窗口期,还错在选择了「联手乐视」这条高风险路径。在与乐视合并、拆分、反复整合的过程中,酷派不仅错失了品牌更新的窗口,也错失了电商新势力崛起的浪潮。

最终当年号称「要做中国第一」的酷派,最终陷入资金链断裂、品牌贬值的窘境,到如今半年亏损超 9000 万港元,早已成为「行业统计看不见的名字」。

3、魅族:在智能手机中落败,在 AI Device 中挣扎。

但要说手机圈最让人惋惜的那一个,可能非魅族不可。它并不是倒下了,而是还站着,却迷失了方向。

从 MP3 时代起家的魅族,在 2014 年进入智能手机市场后迅速崛起,Flyme 系统的设计感和用户体验一度领先国内同行。魅族 MX 系列、16 系列被粉丝称为「神机」,魅族也成为最具独立气质的国产品牌之一。

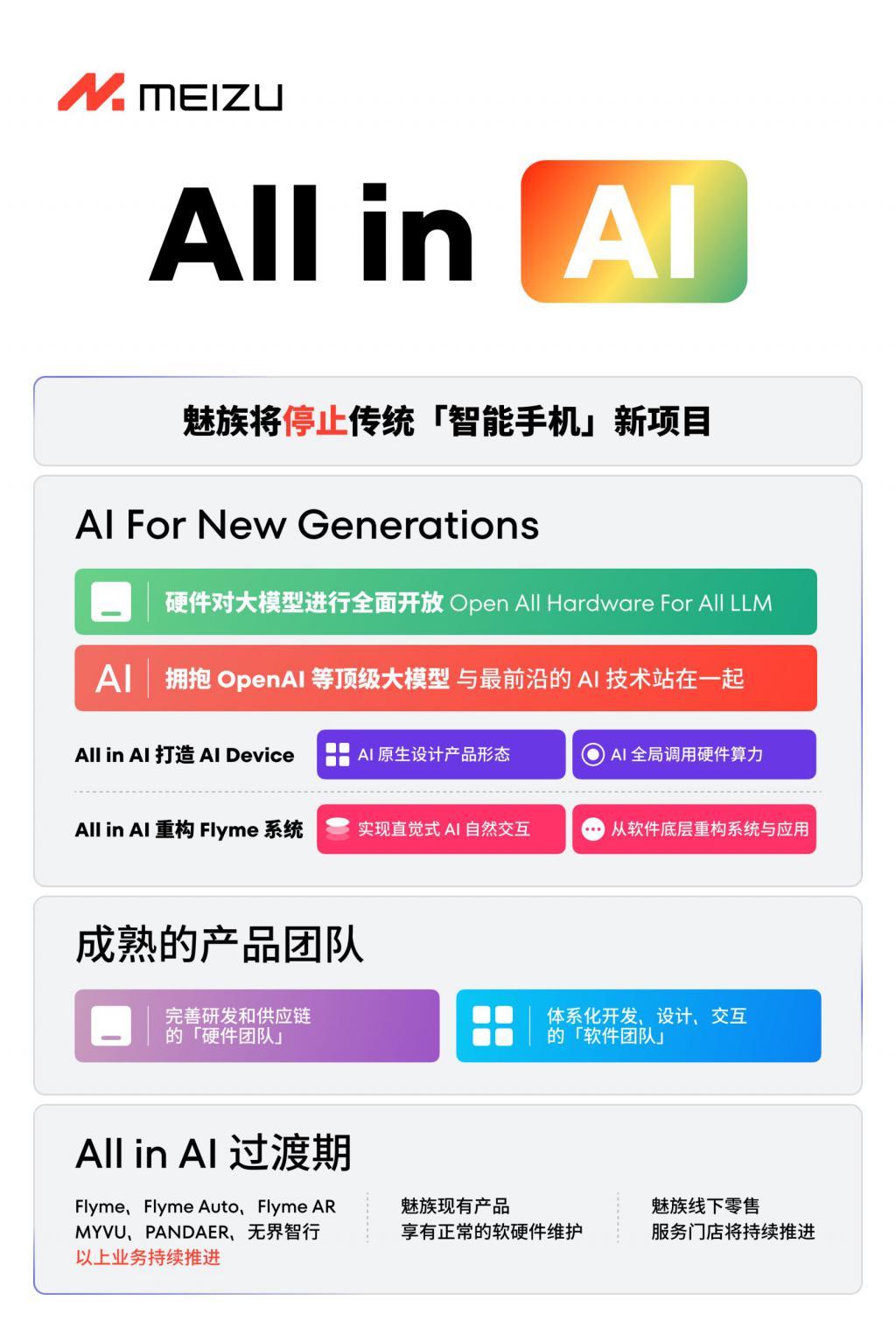

但在供应链、生态、系统等全面上台阶的 2020 年后,魅族开始掉队。几度换帅后,最终在 2022 年被吉利控股的星纪时代收购。新东家上任后,2024 年初宣布魅族将「停止传统智能手机项目,All in AI」,试图抛弃手机、拥抱大模型。

图 / 魅族

问题是,AI Device 应该长成什么样还没人知道,魅族的手机用户却已经走得差不多了。

尤其是过去一年多,产品节奏完全落后主流市场,旗舰机迟迟不见,中端产品如 Lucky 08 面对友商更是无还手之力,只能一头扎进入门级市场。甚至,即将发布魅族 Note 16 不仅在配置上看齐百元机,还直接蹭上了华为三折叠的后盖设计。

说实在的吗,2025 年的国产手机市场,已经没有给「其他品牌」留什么余地了。

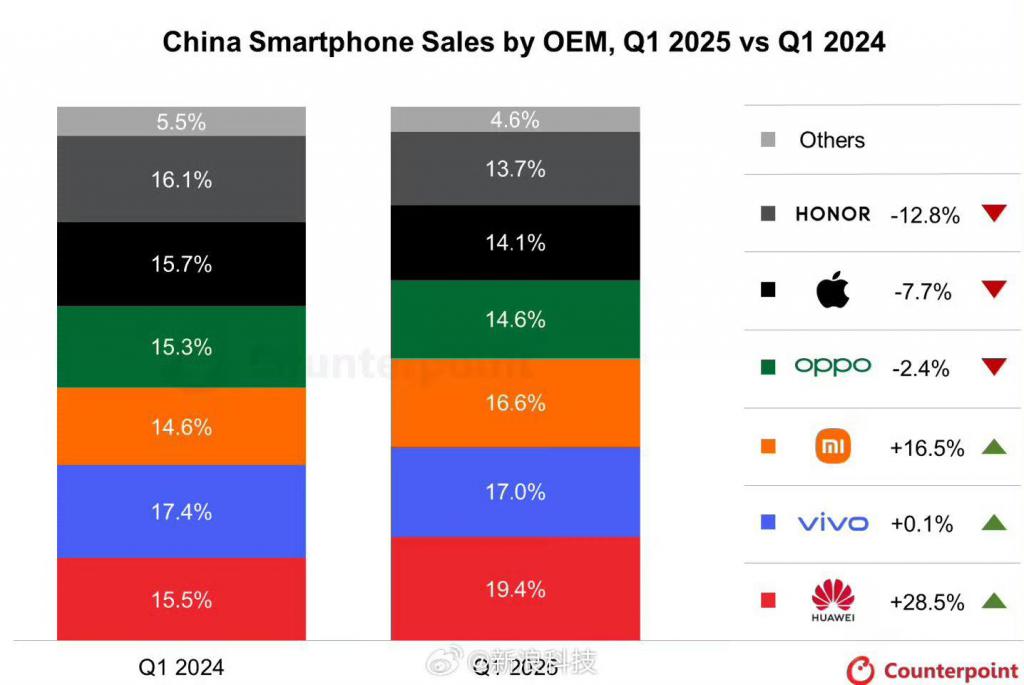

根据 Counterpoint 发布的最新数据,2025 年第一季度,中国智能手机市场前六大厂商——小米、OPPO、vivo、华为、苹果和荣耀——合计市场份额已经超过 95%。也就是说,这个行业的竞争格局早已彻底固化,「玩家」真的只剩下头部那六家。

图 / Counterpoint

表面上看,市场还在复苏,厂商们发布节奏频密、声量不断。几乎每个月各家都有好几款新机发布,有的还分五六种配置,不同的命名,不同的芯片。配置卷、价格也卷。不仅是在中端市场大杀特杀,甚至小厂赖以为生的入门级市场,也在被不断挤压。

而且小厂既没有更低的 BOM 成本,也没有运营优势,更没有用户认知,何谈突围?更重要的是,连消费者也变了。过去小厂还可以靠「绝对便宜」「外观像苹果」吸引用户尝鲜,但今天就算是预算紧张的用户,在头部品牌中也有大量的选择。

与此同时,头部品牌的库存处理效率、供应链整合能力、服务体系,早已把小厂远远甩在身后。当然也可以尝试做点不同的产品,比如找代工厂拼个三折设计,或贴个「AI Device」的新标签。但那种没有真正系统能力支撑的「创新」,往往撑不过第一波发布,就已被市场看穿。

现实是:小厂已经没有参与这个游戏的意义了。

不是品牌不够努力,而是这个游戏的规则早就变了。智能手机市场发展到今天,需要规模、供应链、芯片议价权、AI 生态整合能力——这些正是小厂最缺的东西。在这个格局下,继续做手机不会重生,而只是无尽的消耗。

也许,「手机品牌」不该再是目的,而应成为跳板。去做 AI 智能硬件、去做 IoT 联动、去做医疗、穿戴、车载、教育场景的深水产品 …… 只要不再死磕手机,才有可能真正找到未来。