“ 榜一大哥 ” 卖了 100 万台事故车!这是什么离谱操作?

一直都知道二手车市场水深,很多行业 " 大神 " 也都不太好活,但老狐真没想到,竟然有人能用事故车做到 " 榜一大哥 ",而且还有干上市的打算。

没错,老狐说的就是博车网。11 万元的保时捷凯宴、4 万元的宝马 3 系、8000 元的大众速腾 …… 这个二手车玩家基本上是靠卖事故车名扬圈内。

就在最近,事故车拍卖平台博车网的主体公司,北京恒泰博车拍卖有限公司的控股公司递表港交所主板,计划募集资金用于线下网点扩张,研发、技术升级及潜在投资。很明显,博车网这是要开始冲刺港股资本市场了。

这么一个主攻小众领域的企业,能靠事故车卖出名,并且还有上市的梦想,着实勇气可嘉。不过,勇气归勇气,博车网的现状其实也不咋地,主营业务遭遇失速的困境引发了一系列连锁反应。

所以,能不能上市,其实还得另说。而至于其中到底有哪些弯弯绕,老狐今天就和大家具体说一说。

" 榜一大哥 " 的生存难题

不是所有的 " 榜一大哥 ",都能一直保持辉煌时刻,至少在事故车领域是这样的。

博车网成立于 2014 年,其主体公司为北京恒泰博车拍卖有限公司,是 B2B 拍卖平台。

简单来说,就是把来自保险公司、汽车租赁公司、汽车金融公司、4S 店等渠道不同类型的车辆进行划分,包括事故车、二手车、拆解车以及配件,并按类进行拍卖。

11 年前做事故车,博车网也算是赶上了第一波吃螃蟹的好时候,到了 2023 年,其交易量市场份额占比已经达到了 31.3% ,在中国事故车拍卖行业排名第一。

是不是看着挺厉害的?不过,这只是表面光鲜。实际上,博车网最近几年活的非常艰难。

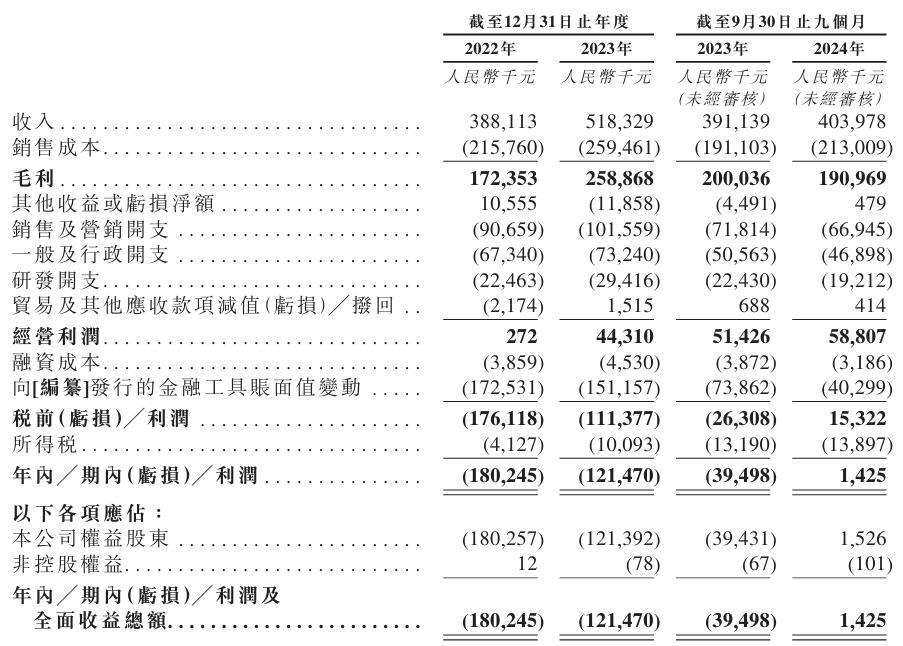

不信我们看一组数据,招股说明书显示,2022-2023 年,博车网实现收入分别为 3.88 亿元、5.18 亿元;亏损分别为 1.8 亿元、1.21 亿元。

连续亏了两年之后,直到 2024 年前三季度才扭亏为盈。

营收不怎么样,净利润自然也就好不到哪里去。有数据显示,2022 年、2023 年及 2024 年前三季度,博车网经调整净利润分别为 5020 万元、8170 万元及 7580 万元,2024 年前三季度增速不到 3% 。如果你不知道这个增速代表了什么,这和 2023 年 62.7% 的增速比起来,可以说是天壤之别了。

而这种情况引发的连锁反应是,博车网事故车拍卖业务营收占比的进一步下跌。2024 年前三季度,博车网事故车拍卖业务营收占比占比跌至 54% 。

2024 年前三季度,用户复购率也从 2023 年同期的 74.1% ,降低到了 70.7% 。明眼人都看得出来,用户黏性降的很快。

据招股书信息显示,博车网在整个事故车拍卖中处于中间环节,上游车源方提供车源,下游买家通过博车网平台进行拍卖。但博车网的中间环节并不具有不可替代性。其也在招股说明书中提到,2022 年一家大型保险公司(博车网上游车源方之一)决定向博车网类似的独立事故车拍卖平台减少供应事故车,并建立其专属机动汽车拍卖平台。

上游车源方也成为影响博车网盈利的因素之一。博车网方面表示,车辆来源依赖数量有限的主要上游车源方,如若车源方与其关系出现中断,则会对业务、财务状况及经营业绩产生重大不利影响。而依赖数量有限的主要上游车源方意味着博车网的车源供应也存在风险。

" 小众领域 " 的生长局限

老狐觉得,再大的红利也有吃完的时候,更何况是事故车这样的小众领域。

我们都清楚,事故车之所以小众,是因为大家的接受度本就不高。严格意义来说,事故车不能算是正常的二手车。很多消费者其实对事故车的安全性是存在担忧的。

一方面,目前行业对这一领域并没有很严格的监管,所以,这种车会不会有质量,或者安全隐患谁都不好说。而一旦出现这些隐患,大家如何维权,也是一个困难点。所以,大部分消费者不愿意考虑这种车,也很正常。

受众少,那么事故车的市场自然就会缩窄。就像有人分析那样,一方面,很难专门开设面向市场的门店;另一方面,市场宣传也较少,消费者会忌讳。

所以,目前事故车还主要是通过拍卖渠道进行销售,而这种模式也注定了其局限的生长空间。

虽然博车网在招股说明书中称,中国事故车拍卖量从 2019 年的 20.6 万辆稳步增长到 2023 年的 34.5 万辆,预计到 2028 年增长至 86.7 万辆。但老狐觉得,这只是一个较为乐观的数字。只能说,需求是有的,但并不会太大。

估值过高谁来 " 接盘 "?

市场规模在这摆着,博车网的现状也已经很明了了。要想更好的过下去,寻求资金帮助,是最直接的方式。

老狐也在网上找到了一组数据,目前,博车网总共进行了 5 轮融资,从 A 系列到 C2 系列。在 C2 系列融资后,公司的投后估值达到了 31.7 亿元。如果按照 2024 年前 9 个月的净利润折成全年的来计算的话,其市盈率将近 1700 倍。

而更现实的问题是,博车网的前景并没有那么乐观。就像老狐刚刚说的那样,博车网的角色很尴尬,事故车拍卖业务本质也只是连接保险公司与修理厂的中间平台,只是一个中介,并不掌握资金和车源。

也就是说,博车网是没有太大的自我生存能力的。如果别人想自营,也可以随时自己下场做,博车网等于可有可无。比如现在也已经有头部的保险公司计划建立自营的拍卖系统,取缔第三方中介平台的角色。

除了业务被保险公司取缔,博车网现在还面临着其它问题。随着新能源汽车渗透率的不断提升,事故车中新能源汽车的比例也在不断提升,但是新能源汽车的价值大头主要在电池,而博车网的一些价值评估系统主要基于燃油车的数据。所以,其在这方面的经验不足,可能会进一步影响其在新能源时代的业务拓展。

内忧外患之下,博车网盈利能力,业务壁垒的问题都会很大。没有更大的潜力,投资者也不是傻子。所以,其当前一级市场上 31.7 亿元的估值很可能得不到太多投资者的青睐。

结语

能靠事故车在二手车领域立足这么多年,博车网确实也是有点东西。

不过,老狐觉得,即便是第一波吃螃蟹的人,也得面对残酷的市场变化。事故车的规模在那摆着,博车网能不能上市成功还真不好说。你们觉得呢?

参考资料:

中新经纬、新浪财经头条、同花顺经济及其他网络媒体