香飘飘还“飘得动”吗?

4 月 26 日,香飘飘(603711.SH)披露了 2024 年报和今年一季报。

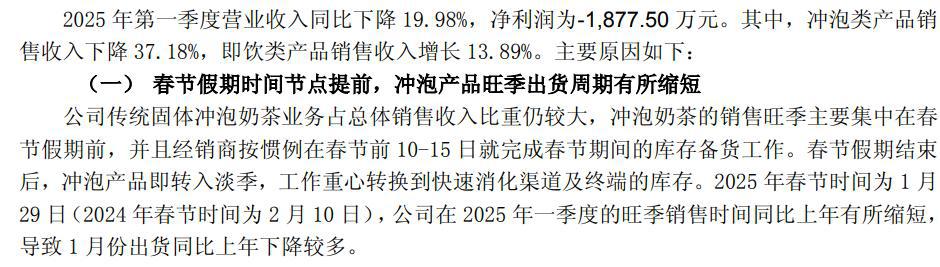

财报数据显示,2024 年营收 32.87 亿元,同比下降 9.32%;归母净利润 2.53 亿元,同比下降 9.67%。到今年一季度,香飘飘仍未止住颓势,并出现亏损;一季度营业收入同比下降 19.98% 为 5.8 亿元,归母净利润亏损 1877.5 万元,上年同期净利润 2521.26 万元。

财报披露后,4 月 28 日,香飘飘股价大跌 8.84%,报收 12.78 元 / 股,总市值不足 53 亿元。

图源:香飘飘财报截图

图源:香飘飘财报截图在 2023 年业绩重回增长之后,香飘飘如今再次陷入营收利润 " 双降 " 的局面。受现制茶饮冲击后," 奶茶鼻祖 " 香飘飘一直在尝试破圈突围,无论是推广健康化原叶奶茶,还是开线下快闪店 " 美男营销 ",这家成立 20 多年的老品牌一直在努力重回年轻人的视野。

然而,从最新披露的业绩来看,香飘飘的突围之路仍有不小的挑战。

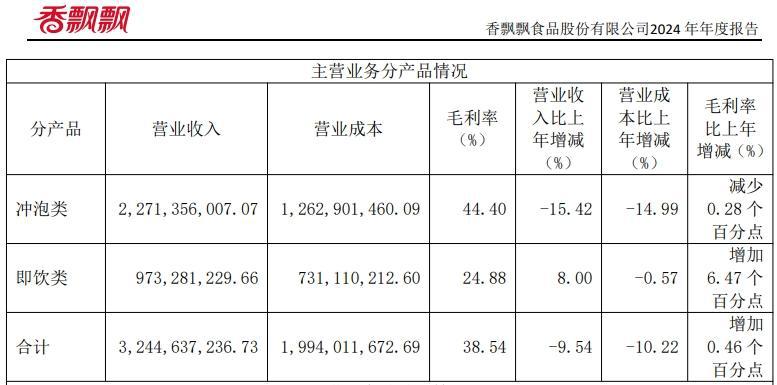

01. 奶茶鼻祖 " 翻红 "?时至今日,冲泡产品仍然是香飘飘最主要的收入来源。2024 年,香飘飘冲泡业务实现营业收入 22.71 亿元,同比下降 15.42%,贡献了总营收的近 7 成。不过,和过去三年的业绩相比,2024 年的冲泡业务营收创下最低值。

杯装冲泡奶茶逐渐被现制新茶饮替代,一直是香飘飘的痛。尽管香飘飘在回答投资者提问时,曾不止一次的坚信 " 杯装冲泡奶茶的天花板远远未到 ",但相比现制茶市场规模的连年高速增长," 冲泡奶茶 " 增长乏力早已是不争的事实。

处于冬天的第一季度和第四季度通常是冲泡奶茶的销售旺季,然而年报显示,2024 年香飘飘只有第一季度营收出现了同比增长,其他三季度均为同比下滑的状态。今年一季度,香飘飘冲泡产品收入再次同比下滑 37.18%;香飘飘对此表示,主要源于今年春节假期时间节点提前,冲泡产品旺季出货周期有所缩短。

为了迎合当下年轻人对茶饮 " 现制 "" 健康 " 的要求,香飘飘近年也开始尝试创新升级;去年,香飘飘开始 " 革新 " 推出了 " 原叶冲泡 " 系列产品。

为了迎合当下年轻人对茶饮 " 现制 "" 健康 " 的要求,香飘飘近年也开始尝试创新升级;去年,香飘飘开始 " 革新 " 推出了 " 原叶冲泡 " 系列产品。不同于经典款以 " 植脂末、白砂糖 " 为主的配方," 原叶现泡 " 的口感接近轻乳茶,料包包括袋泡茶、牛乳锁鲜杯和甘露(糖浆),冲泡过程也更繁琐,给足了用户 " 特调 " 的感觉。

在体验上,有不少网友认为," 原叶现泡 " 系列的口感堪比平替版 " 伯牙绝弦 "。淘宝数据显示,原叶现泡系列推出不足一年,已经跻身香飘飘天猫店铺销量前三。

今年 3 月,香飘飘还推出了原叶现泡里的升级款," 特级龙井轻乳茶 ";98 元 6 杯的售价,已经约等于霸王茶姬一杯 " 伯牙绝弦 " 的价格。

有不少消费者认可香飘飘这款 " 高价 " 轻乳茶的味道,觉得茶汤味道很香。但也有不少网友表示,十几块的价格,为什么不点一杯现做的轻乳茶,还要自己泡?

图源:小红书截图

图源:小红书截图此外,香飘飘还相继在杭州、成都等热门城市开设了奶茶快闪店,店里虽然只供应几款原叶现泡轻乳茶,但邀请了高颜值网红、帅哥担任店员,消费者购买奶茶后可以与店员合照,吸引了大量女性消费者围观、打卡和购买,现场每天都排着长队。

" 男色营销 " 确实让香飘飘又火了一把。" 杭州香飘飘 "" 香飘飘招聘优先空乘 " 等话题在微博、抖音登上热搜。

颇有意思的是,成都快闪店营业期间,香飘飘还在春熙路 3D 大屏连续投放巨幅广告:" 没点分量凭什么以茶会客?"" 不到明前拿什么上新 "。" 以茶会友 " 是霸王茶姬的 slogan,彼时正逢霸王茶姬近期也发布了包含龙井茶的新品 " 醒时春山 "。

香飘飘这几句 " 影射 " 霸王茶姬的文案,被网友戏称是 " 奶茶祖师爷怒怼新顶流 "。然而,就在此后不到一个月时间,霸王茶姬便在纳斯达克上市,上市首日市值突破 59 亿美元,几乎是香飘飘的 7 倍。

不过,一系列的营销操作确实让香飘飘获得了不少的热度,甚至被不少网友戏称 " 香飘飘翻红 ";结合财报数据,2024 年和 2025 年 Q1 香飘飘的销售费用分别同比下滑 11.52% 和 10.6% 为 7.6 亿元和 1.6 亿元,可以说香飘飘是 " 花小钱换大声量 "。

不过,一系列的营销操作确实让香飘飘获得了不少的热度,甚至被不少网友戏称 " 香飘飘翻红 ";结合财报数据,2024 年和 2025 年 Q1 香飘飘的销售费用分别同比下滑 11.52% 和 10.6% 为 7.6 亿元和 1.6 亿元,可以说香飘飘是 " 花小钱换大声量 "。值得一提的是,今年 3 月香飘飘联合创始人兼董事蒋建斌的女儿蒋一侨参加芒果 TV 的综艺《乘风 2025》,其 " 香飘飘千金 " 的身份也引发了不少关注,被网友调侃是免费给香飘飘打广告了。

02. 香飘飘不想做 " 霸王茶姬 "虽然线下快闪店的热度不小,但香飘飘曾公开表示,并没有做奶茶店的打算。

用香飘飘总经理蒋晓莹的话来说,香飘飘开奶茶店的初衷,是通过一个实体化的空间来和消费者进行互动,借用现制茶饮的方式重做香飘飘。

对于新茶饮线下的内卷,香飘飘无意参与。蒋晓莹认为,快消行业与餐饮行业背后的专业能力差异很大。就像蜜雪冰城,其加盟商管理能力、招商能力,需要多年沉淀优势;再看快消品,看似简单,但应用研发、生产制造、经销网络构建、供应网络协调,以及对终端消费者的产品理解,没有十多年的时间沉淀也不行。

香飘飘并非想做新的 " 霸王茶姬 ",而是尝试将鲜奶茶的口感标准化,做成零售化程度更高的快消品。换句话说,香飘飘仍然想进一步抬高冲泡奶茶领域的天花板。

中国食品产业分析师朱丹蓬认为,现制茶饮的标准化难度非常高,对整体的运营和品控都是很大的挑战,香飘飘能否做好还有待进一步观察。

除了冲泡奶茶,香飘飘这些年也一直在发力即饮产品。

2016 年,香飘飘创始人蒋建琪的独生女蒋晓莹正式入职香飘飘,负责电商和新媒体运营,并在 2017 年开辟了即饮板块,推出针对白领群体的液态奶茶 " 兰芳园 " 系列和面向学生的 "Meco 果茶 " 系列。2020 年,香飘飘正式将将即饮与冲泡作为公司核心的 " 双轮驱动战略 ",将即饮茶作为第二大重点业务耕耘。

然而,4 年过去,香飘飘的即饮产品收入占比仍与冲泡产品有不小差距。年报显示,2024 年香飘飘即饮业务收入 9.73 亿元,约占总收入三成,而冲泡业务占比近七成。

值得注意的是,即饮产品的收入增速也出现了放缓;2024 年即饮业务收入同比增长 8.00%,而 2023 年这一数据为 41.16%。

即饮茶确实是比冲泡奶茶竞争更加激烈的领域,既有农夫山泉、康师傅这类老牌巨头,也有元气森林、果子熟了、喜茶等一众新零售品牌;在推广上,也十分考验品牌的渠道建设和营销能力。

即饮茶确实是比冲泡奶茶竞争更加激烈的领域,既有农夫山泉、康师傅这类老牌巨头,也有元气森林、果子熟了、喜茶等一众新零售品牌;在推广上,也十分考验品牌的渠道建设和营销能力。"Meco" 果茶系列是香飘飘 2024 年即饮产品的发展重点,不仅提高了口味上新频率,还通过热门影视作品赞助、梯媒曝光、联名礼盒等多种方式助其推广。这一系列几乎贡献了即饮线 80% 的收入,2024 全年同比增长 20.69% 为 7.80 亿元。

无论冲泡还是即饮,线下都是香飘飘的主攻渠道,尤其是三四线等下沉市场。这也让香飘飘十分依赖经销商体系。2024 年香飘飘合作经销商共 1827 家,相比上年增长了 300 多家,其中奶茶和即饮业务大部分经销商重合。年报显示,2024 年,香飘飘经销商渠道收入 29.6 亿元,约占总收入的 90%,其中,华东地区的经销收入占比最大;直营渠道收入同比有所增长,但占比依旧不高。

在今年 3 月的投资者活动上,香飘飘曾表示,校园渠道的深入、选取部分经销商参与礼品装样板市场的建设,是推动 Meco 增长的重要原因。接下来,香飘飘的兰芳园冻柠茶等即饮类新品,仍需进一步开拓市场,必然离不开各地经销商的紧密加持。

03." 去家族化 " 遇阻?过去一年,香飘飘最重要的变化还有管理人员的变动。

香飘飘一直是典型的家族企业,创始人蒋建琪一直担任董事长及总经理,蒋建琪的妻子陆家华、女儿蒋晓莹和弟弟蒋建斌,也都在公司担任要职。

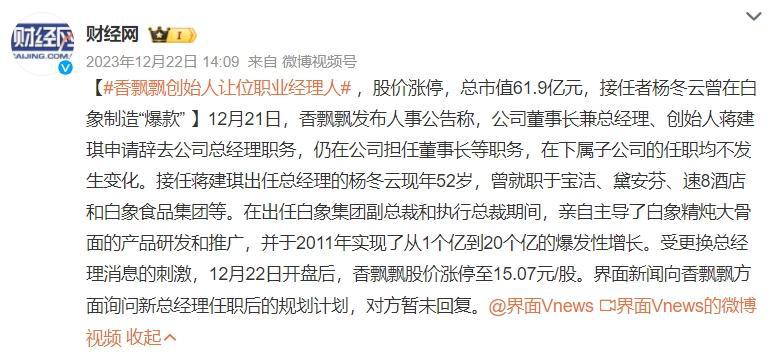

香飘飘也曾尝试引进新鲜血液和调整团队架构对企业进行革新。2023 年 12 月,蒋建琪辞去总经理职务,引入了职业经理人杨冬云接替总经理一职。杨冬云履历丰富,最为外界称道的是在白象食品集团担任执行总裁期间,一手将白象大骨面打造成超级爆款。

曾经凭借大单品战略走红的香飘飘,彼时也需要在轻乳茶领域培养出自己的大单品,或许这也是香飘飘引入杨冬云的原因之一。据 " 趣解商业 " 了解,杨冬云入职后主要负责公司的经营管理、战略落地及组织建设等工作。

香飘飘也十分重视这位首次引入的外部职业经理人。为显诚意,蒋建琪以协议转让的方式将香飘飘 5% 股份转让给杨冬云,此后,杨冬云还在二级市场进行了增持,成为了香飘飘的第五大股东。

图源:微博截图

图源:微博截图杨冬云入职后一边升级奶茶业务,一边提升果茶在即饮业务中的重要性,将原奶茶销售团队升级为 " 全品类团队 ",强化了即饮独立销售团队;不过基本上是在蒋晓莹此前双轮驱动策略上,进行了强化和微调。

而杨冬云此后还没来得及将果茶产品打造成畅销爆款,就选择了离开。2024 年 10 月,上任不足十个月的杨冬云 " 因个人原因 " 申请辞去公司董事、总经理(总裁)职务,总经理一职再度落回蒋建琪手中。

有投资者认为,杨冬云的离任很可能与香飘飘业绩承压有关。虽然消费者对 Meco 果茶的热情,带动了即饮业务的增长,但 2024 前三季度香飘飘都出现了亏损。

年报显示,杨冬云虽然离任但仍持有香飘飘 2152 千万股份,仍是第五大股东;同时,杨冬云也是 2024 年薪酬最高的高管,税前薪酬高达 199 万元,远超董事长蒋建琪。

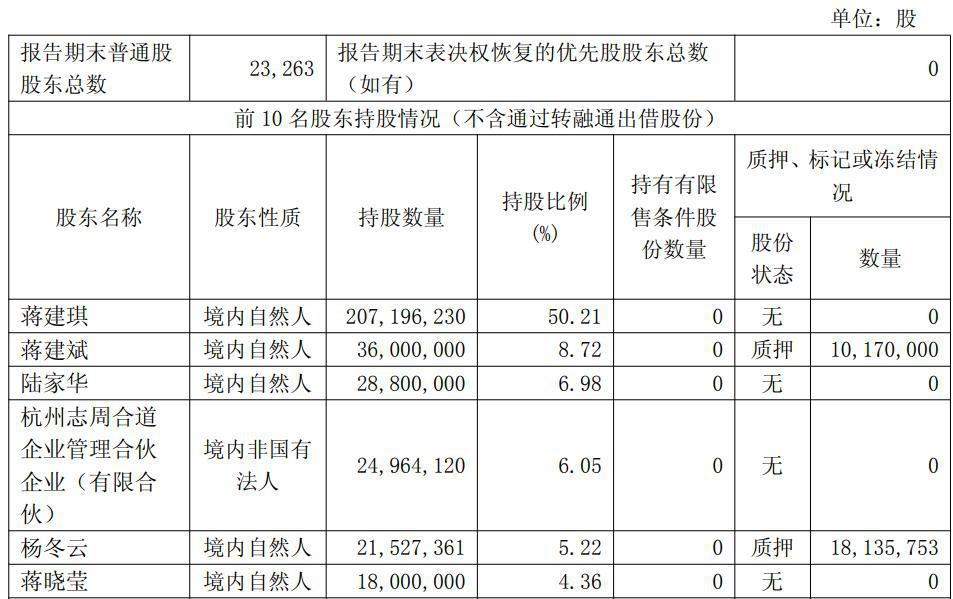

根据一季报,香飘飘当前三大股东分别为蒋建琪、蒋建琪弟弟蒋建斌和蒋建琪妻子陆家华;蒋建琪、陆家华、蒋建斌和蒋晓莹共计持有香飘飘 70.27% 的股份。

年报还提到,香飘飘预计向全体股东每 10 股派发现金红利 2.5 元,以当前 4.13 亿股本计算,共计约 1 亿元;这也意味着,将近一亿元的分红大部分都会进入蒋建琪家族的口袋中。

年报还提到,香飘飘预计向全体股东每 10 股派发现金红利 2.5 元,以当前 4.13 亿股本计算,共计约 1 亿元;这也意味着,将近一亿元的分红大部分都会进入蒋建琪家族的口袋中。未来,无论是企业组织革新,还是冲泡业务高品质标准化的策略,都十分考验香飘飘管理层的决策与执行力。茶饮行业强敌环伺," 奶茶第一股 " 香飘飘能否恢复往日荣耀,看起来道阻且长。