拆解A股上市农商行去年业绩:多家银行投资收益同比翻倍!常熟银行聚焦“小本生意”,2.71%净息差领跑

截至 4 月 26 日,除了苏农银行外,其余 9 家 A 股上市农商行均已发布完整的 2024 年业绩报告。

在已公布财报的 9 家银行中,渝农商行与沪农商行在营收和净利润方面继续名列前茅。同时,从近年的趋势来看,这两名 " 冠亚军 " 的差距在进一步缩小。

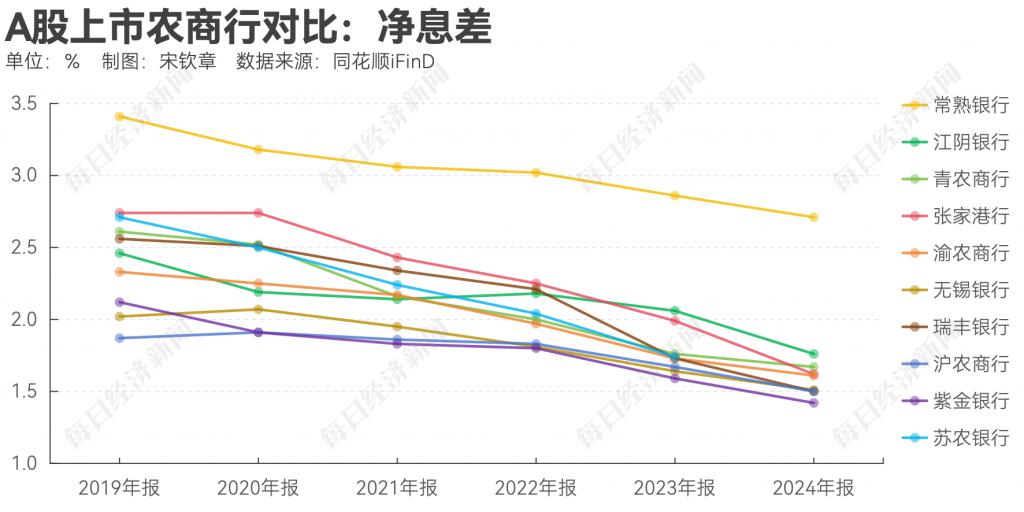

常熟银行在 A 股上市农商行中格外引人注目,其净息差不仅领跑所有农商行,在所有 A 股上市银行中也同样是翘楚。

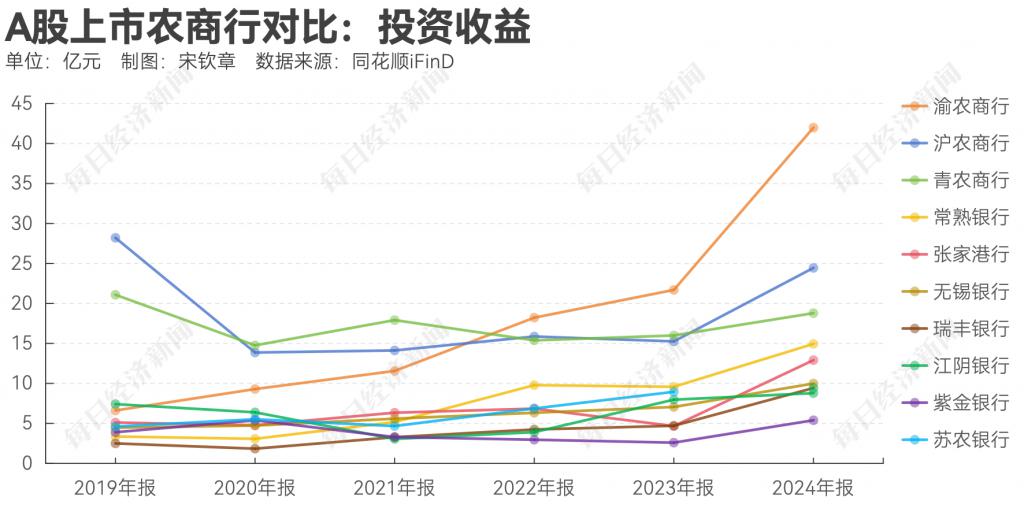

此外," 债牛 " 行情下,农商行 2024 年继续在债市博取收益,其中张家港行、紫金银行、瑞丰银行的投资收益涨幅均超过 100%。

沪农商行、渝农商行差距缩小

在上市农商行中,沪农商行和渝农商行的资产总额 " 断层 " 领先。资产规模的优势也在这二者业绩上体现了出来。

2024 年,渝农商行实现营业收入约 283 亿元,沪农商行实现营业收入约 266 亿元。而其他农商行的营收都在 150 亿元以下水平。净利润方面,沪农商行、渝农商行分别为 126 亿元、118 亿元,同样远超其他农商行。

实际上,无论是在营业收入还是净利润上,沪农商行和渝农商行的表现都极为接近。近年来的财报表明,渝农商行在营业收入上领先于沪农商行,但后者紧追不舍;与此同时,沪农商行的营业支出明显低于渝农商行,这使其净利润反超渝农商行。2024 年,二者的差距进一步缩小,营业收入差距在 15 亿元附近,净利润差距收窄至 10 亿元以内。

拆开看营收构成,沪农商行的非利息收入占营收比重为 24.5%,而渝农商行的非利息收入占比为 20.4%。从净息差来看,渝农商行的净息差为 1.61%,高于沪农商行的 1.5%。

常熟银行在净息差、ROE 上遥遥领先

2024 年,商业银行普遍面临净息差压力。而在一众上市农商行之中,常熟银行的净息差显得格外耀眼—— 2.71%。要知道,从已公布 2024 年财报的农商行来看,净息差普遍不及 2.0%。2.71% 的净息差,即使放在所有 A 股上市银行中,也是遥遥领先的存在。

常熟银行的净息差为何领先?从贷款结构来看,该行个人贷款及垫款在贷款总额中的占比为 56%,远高于其他农商行。其中,个人经营性贷款余额约 934 亿元,占个人贷款的比重近七成。常熟银行在 2024 年年报中提到,贷款业务方面,该行持续推进做小做散战略,重点聚焦小本生意客群,加大经营性信保贷款投放力度,进一步优化零售资产结构。

记者观察到,2024 年,常熟银行的个人贷款年平均利率达到了 6.8%。同花顺 iFinD 数据显示,截至 4 月 26 日,该行个人贷款年平均利率在已公布财报的 A 股上市农商行中位居首位,同时在所有已披露年报的 A 股上市银行中也占据榜首。而该行利息收入占营收的比重在 A 股农商行中居首。

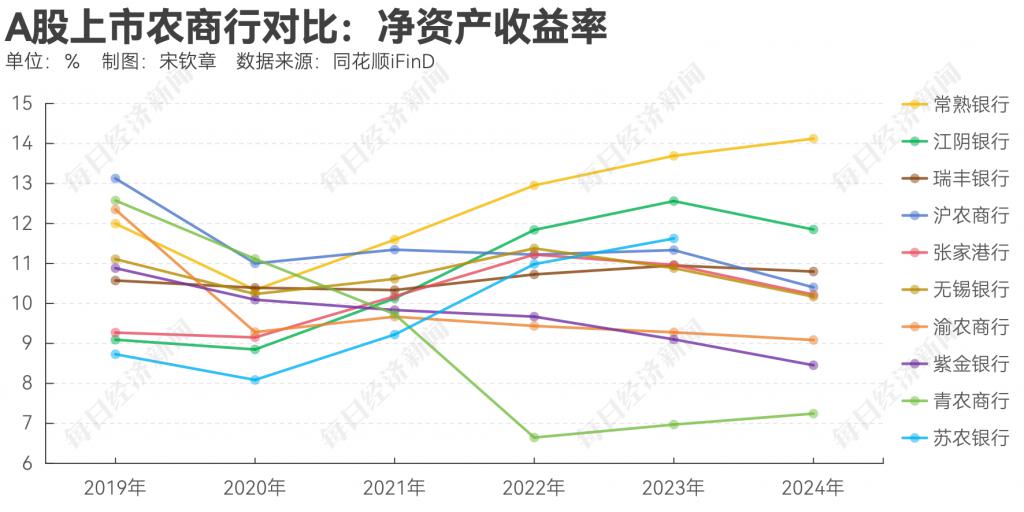

同时,常熟银行 ROE(净资产收益率)也表现出色。2024 年,常熟银行的 ROE 达到了 14%,远超其他农商行,甚至与一些大型国有银行相比也毫不逊色。而在风险管理上,常熟银行不良贷款率持续维持在较低水平。

多家上市农商行投资收益飙升

由于息差压力,2024 年不少银行在利息收入上受挫,转而在投资收益中寻找出路。在 " 债牛 " 行情下,上市农商行在债券市场博取收益,投资收益明显增加。其中张家港行、紫金银行、瑞丰银行、渝农商行的投资收益涨幅居前,分别为 176.8%、108.1%、100.5%、93.6%。

以张家港行为例,其在年报中解释,投资收益较上年同期增加的主要原因系债券交易账户规模大幅增加所致。

2024 年紫金银行取得投资收益约 5.4 亿元,该行虽然没有直接解释其投资收益大涨的原因,但从具体的财报科目来看,其中 " 债权投资处置收益 " 的本期金额 3 亿元,占比约 55%;而上一年该项的金额和占比分别为 0.3 亿元、12%。

再以渝农商行为例,其在 2024 年年报中称,投资收益的增加主要是集团加强市场研判,优化交易策略,丰富投资品种,把握交易机会,增厚金融资产整体收益。从投资收益项下的具体科目来看,2024 年,渝农商行 " 处置金融工具取得的投资收益 " 中的 " 债权投资 " 金额为 12.68 亿元,占比约 30%;上一年该项的金额和占比分别为 0.45 亿元、2%。

每日经济新闻