从新能源到人形机器人新玩家,震裕科技利润逆势增长约5倍却难掩现金流隐忧

本文来源:时代商学院 作者:陈佳鑫

来源 | 时代商业研究院

作者 | 陈佳鑫

编辑 | 韩迅

在新能源汽车产业链业绩普遍下滑的背景下,2024 年震裕科技(300953.SZ)仍交出一份亮眼的成绩单。

4 月 22 日,震裕科技发布了 2024 年年报,其实现营收 71.29 亿元,同比增长 18.45%;实现归母净利润 2.54 亿元,同比大增 493.77%,止跌回升并创下历史新高。

震裕科技主要产品包括精密进冲压模具、电机电芯、锂电池精密结构件,自 2015 年开拓动力电池精密件业务并打入宁德时代供应链后,2024 年再度押注人形机器人赛道,其能否复刻在新能源汽车赛道的成功?

4 月 24 日、27 日,就客户开拓、降本空间、机器人业务优势等问题,时代商业研究院向震裕科技发函并致电询问。但截至发稿,对方仍未回应相关问题。

电池结构件逆势增长,预测未来增速高于下游

震裕科技成立于 1994 年,前身为宁波震裕模具有限公司,早期专注于精密级进冲压模具业务,打破了国外厂商在该领域的垄断。

2013 年,震裕科技成立子公司苏州范斯特机械科技有限公司,布局电机电芯制造。

2015 年,震裕科技把握住新能源汽车产业发展契机,启动动力锂电池精密结构件项目,并于 2018 年度、2019 年度连续被评选为宁德时代十大 " 优秀供应商 "。

如今,震裕科技形成以精密进冲压模具为核心,以电机电芯、锂电池精密结构件为两翼的业务结构。

2024 年,震裕科技的 " 动力锂电池紧密结构件 " 收入同比增长 29.84%,营收占比近 60%,成为主要增长引擎。锂电池结构件收入增长源于大客户继续放量、开拓新客户,以及新产品刀片电池顺利投产。

震裕科技在投资者调研活动中表示,2025 年锂电池仍将维持一定速度的增长,其作为国内锂电池结构件龙头之一,今年营业收入增长应该高于下游锂电池的增长。

而受原材料价格下降带来的产品降价影响,2024 年震裕科技的电机铁芯业务收入同比下滑 11.78%,是唯一收入下滑的子业务,不过同期出货量仍保持增长。

降本效果初显,存改善盈利倾向

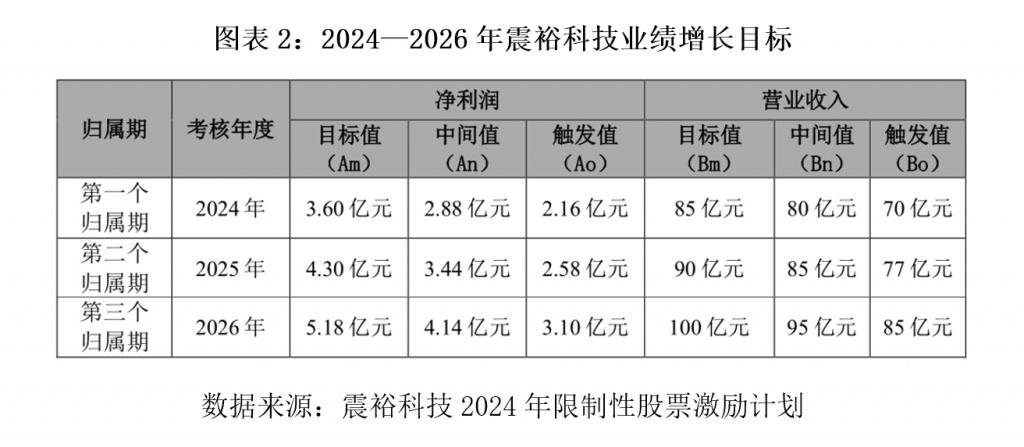

2024 年 6 月,震裕科技发布了股权激励计划,计划向 222 名核心技术及管理人员授予 403.85 万股股份,授予价格为 27.51 元 / 股。

震裕科技的股权激励设立了业绩考核目标,包括净利润和营业收入两类指标。其中,2024 — 2026 年,净利润目标中间值分别为 2.88 亿元、3.44 亿元、4.14 亿元,复合增速达 20%;营业收入目标中间值分别为 80 亿元、85 亿元、95 亿元,复合增速达 10%。

震裕科技设立的净利润目标增长率高于营业收入目标增长率,可见其存在改善盈利的目的,这在 2024 年的业绩上已有所体现。2024 年,震裕科技营收同比增长 18.45%,而归母净利润同比大增 493.77% 并创下历史新高。

震裕科技的盈利改善主要源于各项降本增效措施,如自动化产线持续升级,全面铺开视觉检测,降低用人成本,逐步提升产品良品率。在降本增效措施的带动下,2024 年震裕科技的毛利率同比增长 1.96 个百分点至 13.88% 。

受股权激励计划推动,震裕科技预计有动力进一步通过提升自动化水平、规模效应等方式改善盈利。

人形机器人业务能否复刻新能源成就?

继入局新能源汽车赛道后,2024 年,震裕科技正式切入到人形机器人赛道,欲复刻新能源汽车业务的成功。震裕科技认为机器人产业链未来是一个能够比肩新能源电动车产业链的长期赛道,且认为自身具有一定的跨界基础。

震裕科技在年报中称,人形机器人产业需要大量精密零部件,在材料、热处理、制成工艺、专用设备开发、装配及精度要求上和公司精密模具的制造具有很多技术共源性。

震裕科技研发了反向式行星滚柱丝杠、线性执行器、灵巧手精密零部件三个人形机器人产品,目前基本处于客户验证阶段。

开源证券研报显示,行星滚柱丝杠为人形机器人中价值量最高、最值得关注的零部件,占人形机器人 BOM 成本的约 20%,市场空间较大。

震裕科技也已进行相应的产能建设。目前已建成两条行星滚柱丝杠半自动产线并投入批量生产,日平均产能 100 套。计划在 2025 年内建设一条集加工、在线检测、装配于一体的全自动行星滚柱丝杠生产线,进一步提高从 1 到 N 大规模量产的一致性及稳定性。此外,该公司还建成一条线性执行器柔性装配线。

对于业绩贡献,震裕科技表示,人形机器人新兴领域行业还处于从 0 到 1 的起步阶段,机器人精密组件及零部件产品都处于投入期,虽然进展顺利,部分产品已实现小批量交付,但营收规模相对较小,预计对业绩贡献度很小。

尽管人形机器人业务尚未贡献业绩,但人形机器人作为当前热门赛道,震裕科技已吸引大批机构调研。据时代商业研究院统计,今年以来震裕科技已吸引五批合计数十家机构的调研,且调研问题多聚焦于人形机器人业务。

震裕科技的股价也水涨船高,年初至今(截至 4 月 25 日收盘)股价已上涨 112.2%,总市值达 184.1 亿元。

应收账款飙升,造血能力仍是最大缺陷

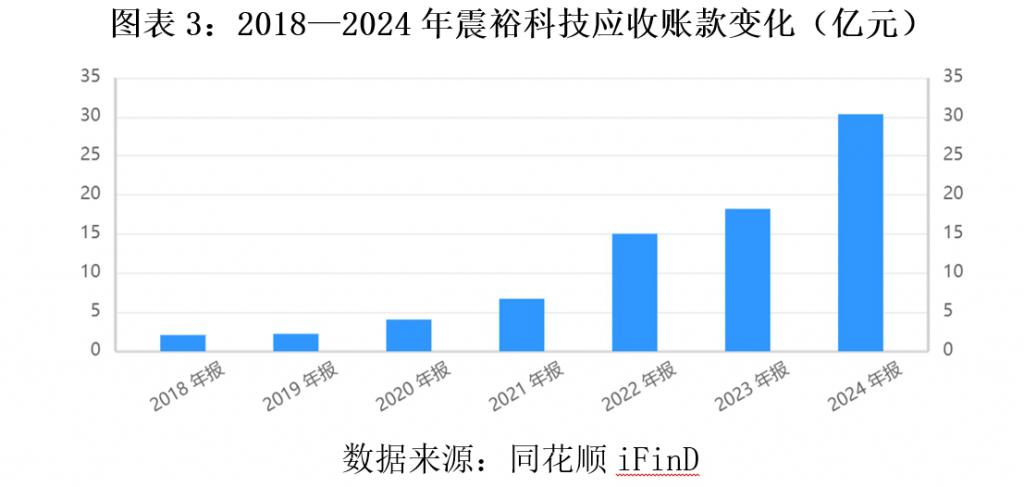

业绩增长的同时,震裕科技的应收账款也在飙升。2024 年,震裕科技应收账款同比增长 66.46% 至 30.34 亿元,远超同期营收增速,回款存在恶化的迹象。

近年来应收账款周转率也在不断下行。同花顺 iFinD 数据显示,2022 — 2024 年,震裕科技的应收账款周转率分别为 5.29 次 / 年、3.62 次 / 年、2.94 次 / 年。

或与回款变慢有关,震裕科技的经营活动现金流持续净流出。同花顺 iFinD 数据显示,2022 — 2024 年,震裕科技的经营活动现金流净额分别为 -9.97 亿元、-5.58 亿元、-4.97 亿元。

经营活动现金流持续净流出,震裕科技颇为依赖外部融资输血。截至 2024 年末,震裕科技的短期借款为 16.14 亿元、一年内到期的非流动负债为 11.18 亿元、长期借款为 14.96 亿元,合计 42.28 亿元,占总资产的 37%,有息负债规模较大。而同期震裕科技的货币资金为 10.26 亿元,无法覆盖短期借款。

高额有息负债产生的利息费用也侵蚀了利润。2024 年,震裕科技的利息费用高达 1.68 亿元,同期利润总额为 2.62 亿元。若无高额利息费用的拖累,震裕科技的盈利能更上一层楼。

除债权融资外,震裕科技也在密集开展二级市场融资。同花顺 iFinD 数据显示,震裕科技自 2021 年上市以来几乎每年都开展融资,其中 2021 年首发募资 6.69 亿元,2022 年通过增发募资 8 亿元,2023 年又发行可转债募资 11.95 亿元,三年内合计募资 26.64 亿元。

震裕科技如何加强自身造血能力,摆脱外部输血依赖,或是比提升盈利更为迫切的课题。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 " 时代商业研究院 ",且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。