北方稀土2024年财报:营收微降,净利润大幅下滑,分红缩水

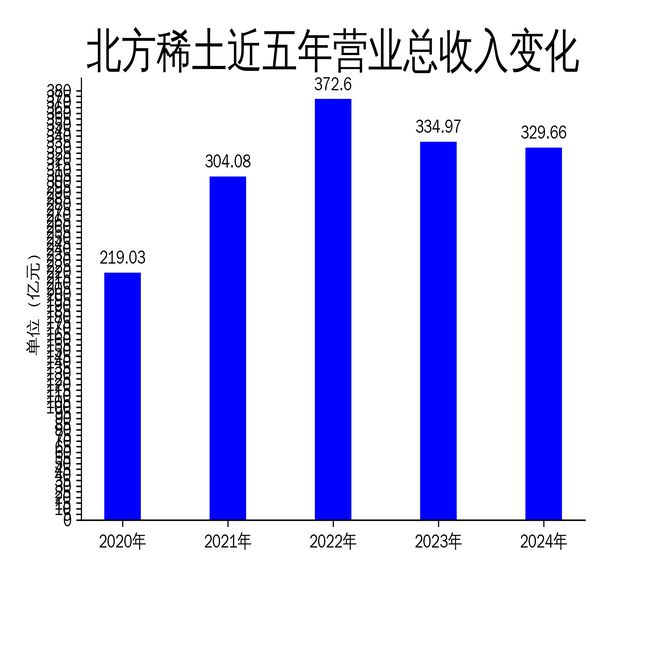

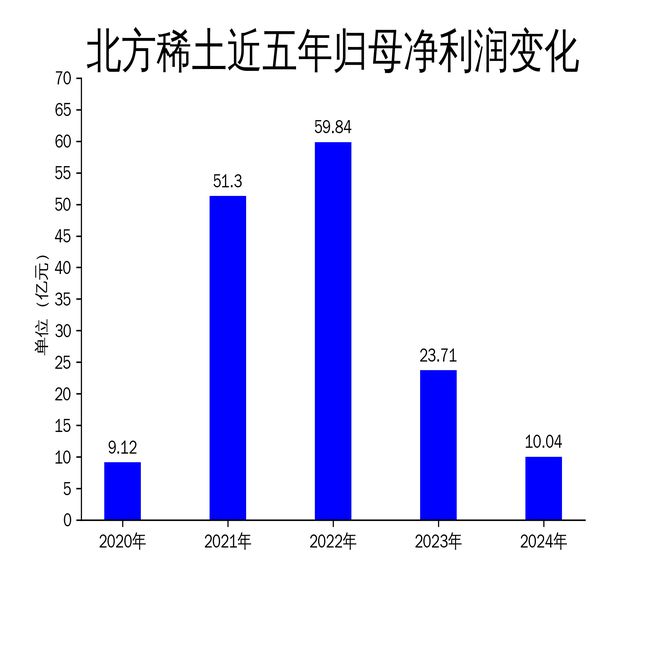

4月18日,北方稀土(600111)发布了2024年年报。报告显示,公司全年实现营业总收入329.66亿元,同比下降1.58%;归属净利润10.04亿元,同比大幅下降57.64%;扣非净利润9.01亿元,同比下降61.12%。尽管公司在稀土行业仍保持领先地位,但财务数据的显著下滑引发了市场对其未来发展的担忧。

营收与利润双降,行业压力显现

北方稀土2024年的营业总收入为329.66亿元,较2023年的334.97亿元下降1.58%。虽然降幅不大,但这是公司连续第二年营收下滑,显示出稀土行业整体面临的市场压力。更为严峻的是,公司的归属净利润和扣非净利润分别同比下降57.64%和61.12%,净利润率从2023年的7.08%大幅下降至3.05%。这一数据表明,公司在成本控制和盈利能力方面存在明显问题。

尽管公司在年报中强调“经营业绩保持稀土行业领先”,但净利润的大幅下滑无疑削弱了这一说法的说服力。尤其是在全球稀土市场竞争加剧、原材料价格波动频繁的背景下,北方稀土的盈利能力受到了严重挑战。此外,公司的毛利润也从2023年的48.97亿元下降至33.78亿元,降幅高达30.99%,进一步凸显了成本上升和毛利率下降的问题。

分红缩水,股东回报率下降

与财务数据下滑相呼应的是,北方稀土的分红方案也大幅缩水。公司拟向全体股东每股派发现金红利0.035元(含税),预计总派发金额为1.27亿元,占归母净利润的12.6%。这一分红比例较2023年的10派0.7元(含税)大幅下降,显示出公司在利润下滑的情况下,对股东回报的力度明显减弱。

从历史数据来看,北方稀土的分红水平近年来呈现下降趋势。2022年公司每股派息1.7元,2021年更是高达4.45元,而2024年的分红方案仅为0.035元,创下了近年来的新低。这一变化不仅反映了公司当前的财务困境,也可能对投资者的信心产生负面影响。尤其是在有色金属行业中,北方稀土的分红水平已明显落后于紫金矿业、洛阳钼业等同行,进一步削弱了其市场竞争力。

产能扩张与科研投入,能否扭转颓势?

尽管财务数据不佳,北方稀土在年报中仍强调了其在产能扩张和科研创新方面的努力。公司通过绿色冶炼升级改造项目、与福建省金龙稀土合资成立新公司等措施,进一步提升了稀土资源的掌控力和原料产品供给能力。此外,公司在磁性材料、储氢材料等领域的扩产改造项目也取得了一定进展,例如北方嘉轩实现了稀土永磁电机批量化生产,生产永磁电机29兆瓦。

在科研创新方面,北方稀土加大了研发投入,与中国科学院院士蒋成保合作建立了“北方稀土高端磁性材料院士工作站”,并与复旦大学、内蒙古大学联合成立了稀土材料研究校企联合实验室。公司还承担了多项国家级和自治区级科研项目,申请专利176件,显示出其在技术创新方面的积极布局。

然而,尽管公司在产能扩张和科研创新方面投入巨大,但这些举措能否在短期内扭转财务颓势仍存在不确定性。尤其是在全球稀土市场竞争加剧、原材料价格波动频繁的背景下,北方稀土的盈利能力仍面临严峻挑战。此外,公司在年报中提到的“绿色化转型”和“数智化转型”虽然符合行业发展趋势,但其实际效果仍需时间验证。

总体来看,北方稀土在2024年面临的市场压力和财务困境不容忽视。尽管公司在产能扩张和科研创新方面做出了积极努力,但其盈利能力的大幅下滑和分红缩水仍对投资者信心构成了挑战。未来,公司如何在激烈的市场竞争中实现高质量发展,将是其面临的核心问题。

本文源自:金融界

作者:智研