新股解读|博雷顿:收入与净利润背离 薄利生意控费不敌龙头

二闯港交所之后,博雷顿终获港交所通行证。

4月16日,博雷顿通过港交所主板上市聆讯,中金公司、招银国际为其联席保荐人。

智通财经APP了解,博雷顿持续亏损状态仍未缓解,补流已经迫在眉睫。此次登陆资本市场,博雷顿能否博得资本市场青睐呢?

营收增长难挡三年亏损近7亿元

招股书显示,博雷顿成立于2016年11月,一家新能源解决方案提供商,专注于设计、开发电动装载机和宽体自卸车等电动工程机械并使其商业化。成立之初博雷顿主要从事动力系统成套件核心技术的研发,之后在2019年才正式切入到成车市场,用于工业运输领域。

根据灼识咨询的资料,于2024年,公司于中国所有新能源宽体自卸车及装载机制造商中分别排名第三及第七,按出货量计算,市场份额分别为18.3%及3.8%,为该两类新能源工程机械头部制造商中唯一的纯新能源工程机械制造商。

自2022年至2024年,公司的电动宽体自卸车的出货量由59台增至307台,电动装载机的出货量由326台增至450台,复合年增长率分别为128.1%及17.5%。根据灼识咨询的资料,自2022年至2024年连续三年,公司在电池容量超过650千瓦时的电动宽体自卸车出货量方面排名第一。

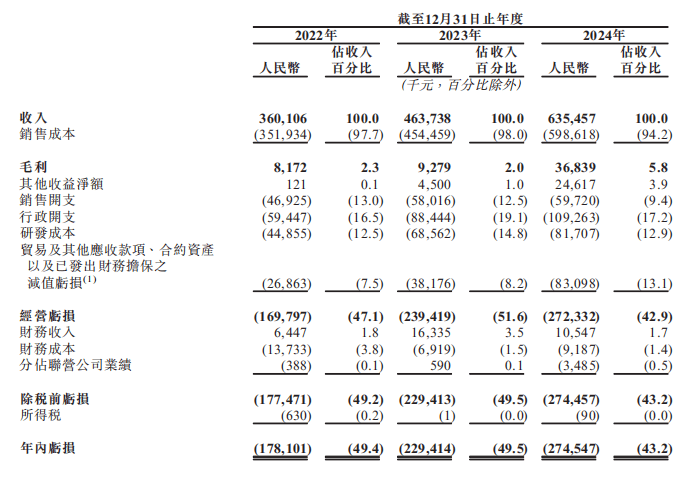

只可惜,亮眼的市场排名却并没有给公司带来丰厚的经营业绩。《招股说明书》显示,2022-2024年(以下简称:报告期内),公司的营业收入分别是3.60亿元、4.64亿元和6.35亿元。然而公司却一直处于亏损状态,同期同期,净亏损分别约为1.78亿元、2.29亿元及2.75亿元,近三年累计亏损6.82亿元。

值得关注的是,亏损持续扩大背后,主要是由于贸易及其他应收款项、合约资产及已发出财务担保的减值亏损增加4490万元,主要由于贸易应收款项结余及逾期贸易应收款项的平均账龄增加;与2024年产生的开支有关的行政开支增加人2080万元;及员工成本及材料消耗增加导致研发开支增加1310万元。

毛利率来看,期内营收支柱电动宽体自卸车毛利率分别为13.8%、12.4%及13.5%,而电动装卸机却录得毛损,毛损率分别为-6.5%、-4.2%及-7.%。而且,报告期内公司的毛利率一直很低,2023年毛利率仅2.0%,几乎是在贴着生产成本的边卖产品。毛利率不够,后面在各项费用上再怎么压缩也无法实现盈利。

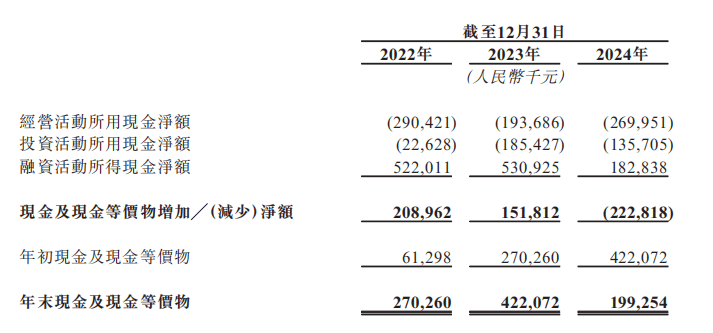

与此同时,报告期内博雷顿自身没有形成造血能力。《报告期内,公司经营性现金一直处于净流出的情形。三年时间分别净流出2.90亿元、1.94亿元及2.70亿元,公司一直靠着持续的外部融资输血养活,而这并不是长久之计。

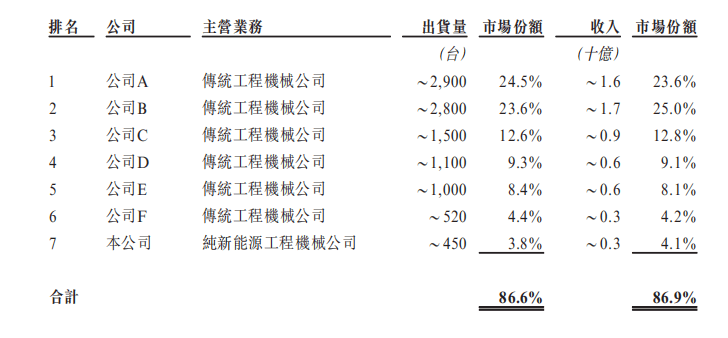

尽管行业增长前景乐观,但是博雷顿的市场规模似乎有些不足。2024年,公司市场份额仅为4.1%,距离龙头的25%仍有差距,

值得关注的是,博雷顿出现客户供应商重叠情况。2022年至2024年,公司分别对38名、74名及78名业务合作伙伴进行销售及采购。该等业务合作伙伴同时为客户及供应商(重叠业务合作伙伴)。

虽然博雷顿表示,与该等客户及供应商的所有交易乃于日常业务过程中按照正常商业条款及公平原则进行,与该等实体进行的销售及采购既不互相关联亦不互为条件。不过客户和供应商重叠,很容易存在供应链风险,如果合作伙伴出现任何业务上的问题,其作为供应商的供货能力以及作为客户的支付能力受到不利影响,那对公司的持续经营将产生十分不利的影响。

综上,上市成功固然有助于为博雷顿谋求市场增量,提供“粮草”支持。但是,从二级市场投资者视角看,博雷顿距离将自身在新能源工程机械领域的先发优势和规模优势兑现为利润的持续增长仍有很长的路要走,而这份成长的不确定性无疑会降低公司对于那些保守型投资者的吸引力。