2024 年新吉奥房车财报剖析:营收双位数增长背后,净利润却为何大幅下滑?

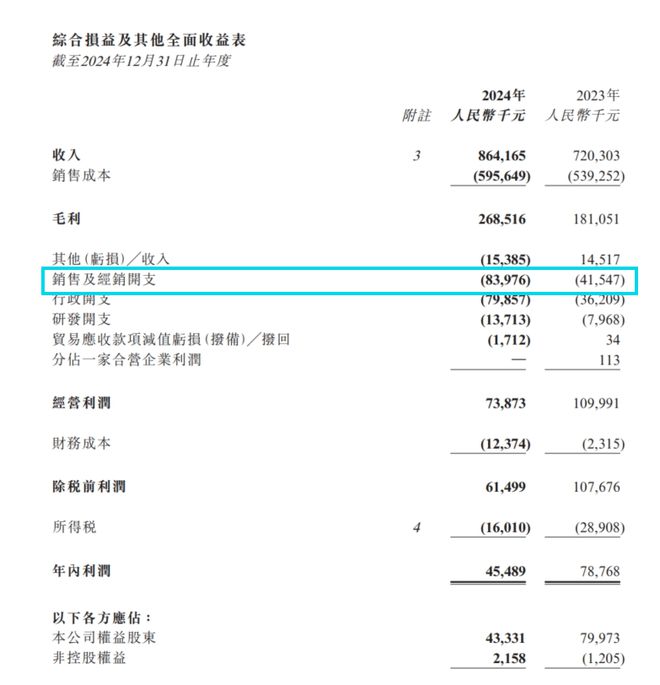

2024年,新吉奥房车交出了一份营收增速亮眼但盈利承压的业绩答卷。财报数据显示,公司全年实现总营收人民币8.64亿元,较2023年的7.20亿元增长20.0%。这一增长的核心动力来自房车销售收入的显著提升,其中自营店及合营店直销模式贡献了关键增量。具体而言,自营店及合营店直销的收入增加2.148亿元,推动房车销售总收入达到7.99亿元,同比增长12.5%。

然而,这份成绩单背后暗藏结构性挑战。尽管直销量从2023年的394辆跃升至2024年的1,064辆,带动直销收入从129.1百万元增至343.9百万元,但经销商渠道销量却从2023年的2,300辆锐减至2024年的1,740辆,导致该渠道收入减少126.3百万元。更值得关注的是,公司在营收双位数增长的同时,净利润却出现下滑,归属母公司净利润4333.10万元,同比下降45.82%。这种"增收不增利"的现象,暴露出企业在战略转型过程中亟待解决的深层矛盾。

新吉奥房车的营收增长本质上是渠道结构调整的产物。直营体系扩张使公司摆脱了对传统经销商的路径依赖,2024年直营销量占比从14.6%陡增至38.0%,这种转型虽快速拉升了终端售价——直营渠道单车收入约为32.3万元,显著高于经销商渠道26.2万元的水平——但渠道重构的成本压力正在吞噬利润空间。从财务数据推算,直营体系每增加1元收入,需要付出更高的运营成本:2024年随着直营网络扩张,该成本必然呈现刚性上升趋势。这导致公司整体销售费用率攀升,成为净利润下滑的直接推手之一。

除去主营业务盈利能力弱化,新吉奥房车当前的经营困局,既是企业特定战略选择的结果,更是整个行业生态演变的缩影。中国房车市场虽保持年均15%的增速,但竞争格局正发生深刻变化。传统经销商渠道的式微与直销模式的崛起,在年报数据中得到充分印证:经销商渠道销量减少560辆的同时,直销销量激增670辆。这种渠道重构带来的阵痛,反映在财务数据上就是销售及经销开支从2023年的4154.7万增加值2024年的8397.6万。当行业整体步入渠道变革深水区,企业的运营效率正在成为新的竞争壁垒。

成本端的压力更凸显系统性风险。销售成本10.4%的增幅虽低于营收增速,但原材料及耗材成本的刚性上涨已成行业共性难题。全球大宗商品价格波动、新能源汽车产业对供应链的挤压效应,都在持续推高制造端的成本压力。

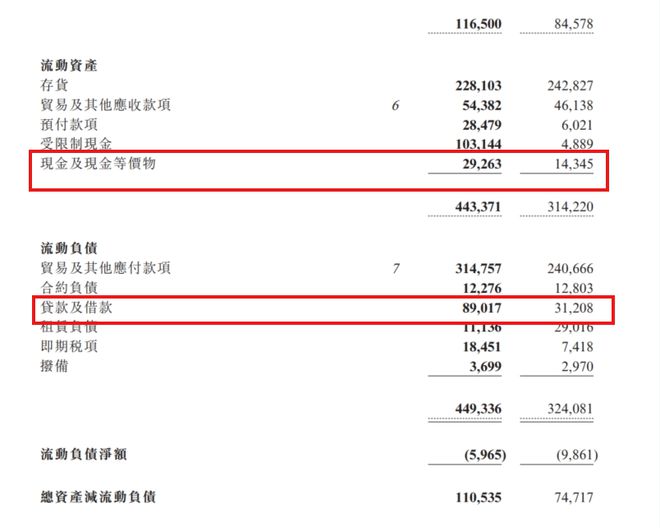

市场环境的剧变正在重塑竞争规则。随着更多传统车企进军房车领域,产品同质化竞争加剧,新吉奥引以为傲的直销渠道优势面临被稀释的风险。年报中"平均售价上涨"的表述,既包含产品升级的积极因素,也暗含转嫁成本压力的市场策略。但在消费端,后疫情时代居民消费意愿的波动,使得高价策略的可持续性存疑。更值得警惕的是,公司经营活动现金流状况并未随营收增长同步改善,现金及等价物虽增至2926.3万元,但相较超8900万元的借款规模,流动性管理仍面临严峻挑战。

站在行业变革的十字路口,新吉奥房车的财报既展现了战略转型的阶段性成果,也暴露出发展模式的内在矛盾。直销渠道的突破性增长与经销商体系的快速萎缩,重资产扩张模式与盈利能力下滑的悖论,这些要素共同构成了企业发展的多维挑战。在房车产业从高速增长转向高质量发展的关键阶段,如何平衡规模与效益、短期突破与长期积淀的关系,将成为决定企业命运的核心课题。

本文源自:金融界

作者:澜启思