光大期货:5月7日能源化工日报

热点栏目

热点栏目

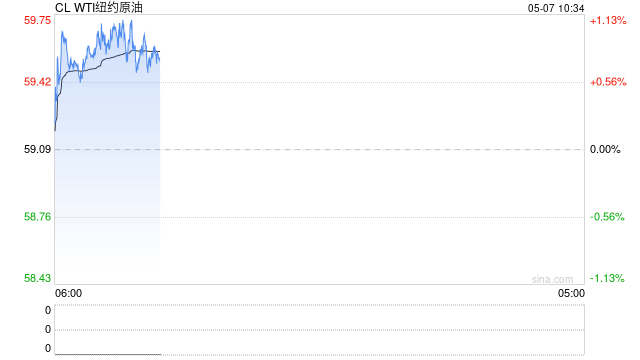

原油:

周二油价重心大幅上移,其中WTI 6月合约收盘上涨1.96美元至59.09美元/桶,涨幅3.43%。布伦特7月合约收盘上涨1.92美元至62.15美元/桶,涨幅3.19%。SC2506以465.9元/桶收盘,上涨8.1元/桶,涨幅1.77%。哈萨克斯坦和伊拉克尽管受到OPEC+的限制,但仍一再过度生产。仅哈萨克斯坦就超过了其3月份的配额42.2万桶/天,达到创纪录的212万桶/天。OPEC+当前对供应端的恢复态度已成较为确定的事实。不过短期地缘的扰动使得油价向上修复,此外美国原油产量有可能下降,二叠纪盆地最大独立生产商Diamondback Energy下调全年产量预测,并称预计未来几个月美国页岩油产量将下降。与此同时,美国在油价最新一轮暴跌之前就已下调原油产量预测。EIA发布的报告显示,今年美国原油日产量预计在1342万桶,较上月预测值减少约10万桶。从库存数据来看,美国API原油库存减少449万桶,上周API库欣原油库存减少85.4万桶,上周API成品油汽油库存减少197万桶、馏分油库存增加224万桶。市场情绪短期有所修复,不过预计持续性有限,油价仍有承压。

燃料油:

周一,上期所燃料油主力合约FU2507夜盘收涨1.13%,报2862元/吨;低硫燃料油主力合约LU2506夜盘收涨1.73%,报3405元/吨。预计5月东西方套利到货量减少将在短期内支撑低硫市场基本面,低硫船燃下游加注需求相对稳定,对市场基本面稍有支撑;高硫燃料油也受益于中东夏季发电需求改善预期的支撑,但原料采购需求低迷仍将施压市场,且来自中东货源将在4月底陆续抵达。预计短期FU和FU绝对价格将跟随成本端原油波动,但是自身基本面的支撑仍存。

沥青:

周一,上期所沥青主力合约BU2506夜盘收涨2.42%,报3424元/吨。随着加工利润的修复,供应有继续增加的预期。4月政治局会议提及“加快地方政府专项债券、超长期特别国债等发行使用”,预计专项债发行节奏有望加快。近期随着天气转暖,终端项目陆续开工,北方地区节前备货积极性尚可,加之部分炼厂社会库存低位,市场需求有所支撑;南方地区刚需略显平稳,部分地区降雨有所阻碍。预计短期BU绝对价格将跟随成本端原油波动,需要关注供应端产量上升带来的压力。

橡胶:

周二,截至日盘收盘沪胶主力RU2509上涨260元/吨至14815元/吨,NR主力上涨270元/吨至12555元/吨,丁二烯橡胶BR主力上涨235元/吨至11315元/吨。昨日上海全乳胶14700(+300),全乳-RU2509价差-110(+130),人民币混合14450(+250),人混-RU2509价差-360(+80),BR9000齐鲁现货11700(+100),BR9000-BR主力475(+120)。泰媒5月4日泰国橡胶出口至中国需缴纳高达20%的进口关税,对比湄公河区域的邻国,包括老挝、缅甸和柬埔寨等,却因被列为最不发达国家而享有0%关税的豁免。泰国橡胶管理局橡胶农民协会提议泰国政府与中国政府协商,将泰国橡胶的进口关税降至0%,特别是从泰国北部清盛港-关雷港等以湄公河为主要运输通道出口的橡胶,并请求援引大湄公河次区域(GMS)合作框架,行使相关权利。5月4日当周,青岛地区天然橡胶一般贸易库库存为38.51万吨,较上周增加0.20万吨,增幅0.52%。5月4日当周,天然橡胶青岛保税区区内库存为10.04万吨,较上期增加0.55万吨,增幅5.80%。合计库存48.55万吨,较上期0.75万吨。4月30日,泰国橡胶局(RAOT)联合全国橡胶农民网络,决定将割胶季节推迟一个月,预计将有超过20万吨橡胶从全球市场暂时消失,以此应对价格下跌、促进市场稳定。原定于2025年5月开始的割胶,将推迟至6月。国外宏观数据好忧参半,显示出需求存在韧性,同美关税上多方谈判态度有所缓和。于中国来说关税不确定性仍较大,欧盟计划对中国轮胎启动贸易保护调查,泰国计划与中国协商进口关税降至0%。泰国橡胶管理局,决定将割胶季节推迟一个月,给市场带来一定的支撑,但从目前原料价格来看,当前杯胶价格在50泰铢/公斤以上,这个价格水平处于2023年之前几年的高位水平,胶农割胶积极性高,推迟开割施行或存在一定难度。橡胶基本面表现偏弱,终端市场需求弱,对开工形成负向反馈,胶价易跌难涨。关注后续各国间关税协商动态。

PX&PTA&MEG:

TA509昨日收盘在4362元/吨,收跌1.62%;现货报盘升水09合约122元/吨。EG2509昨日收盘在4130元/吨,收跌0.6%,基差增加19元/吨至55元/吨,现货报价4190元/吨。PX期货主力合约509收盘在6130元/吨,收跌1.32%。现货商谈价格为727美元/吨,折人民币价格6034元/吨,基差收窄70元/吨至-82元/吨。江浙涤丝产销整体偏弱,平均产销估算在4成偏下。华东一套150万吨PTA装置昨晚开始计划内停车,预计月底重启。广东一套40万吨/年的乙二醇装置今日起停车检修,预计时长20天左右。日本一条21万吨PX装置节前意外停车,日本另外一条19万吨装置按计划在5月初停车检修,预计检修两个月。国内华东一条250万吨PX装置节假日期间已经顺利重启。5.6华东主港地区MEG港口库存约79万吨附近,环比上期减少1.0万吨。5月6日-5月11日,乙二醇张家港到货数量约为2.4万吨,太仓码头到货数量约为1.8万吨,宁波到货数量约为1.7万吨,上海到货数量约为0万吨,主港计划到货总数约为5.9万吨。韩国4月1-30日PX出口总量约43.9万吨,其中出口至中国大陆约39万吨,出口中国台湾约4.9万吨。成本端原油价格补跌节中海外跌幅,聚酯链商品期货跟跌原油,节中下游涤丝产销依旧偏弱,PX&PTA检修与重启并存,PTA继续去库,现货基差较强。乙二醇港口库存去库,本周预计到港量有所收窄,社会库存去化将兑现于港口库存,国内检修计划仍在继续,乙二醇相对抗跌。

甲醇:

周二,太仓现货价格2420元/吨,内蒙古北线价格在2100元/吨,CFR中国价格在256-260美元/吨,CFR东南亚价格在337-342美元/吨。下游方面,山东地区甲醛价格1135元/吨,江苏地区醋酸价格2550-2650元/吨,山东地区MTBE价格4850元/吨。供应方面,后续国内供应稳定,进口量稳步回升,整体供应有增加预期。需求方面,MTO装置检修延期,5月需求不会有大幅下降,而传统下游变动也相对有限,预计5月总需求维持相对稳定。整体来看,5月供应有增加预期,需求保持稳定,库存将不再下降,现货价格支撑有所松动。

聚烯烃:

周二,华东拉丝主流在7150-7300元/吨,利润方面,油制PP毛利277.05元/吨,煤制PP生产毛利934.8元/吨,甲醇制PP生产毛利-849.33元/吨,丙烷脱氢制PP生产毛利-911.02元/吨,外采丙烯制PP生产毛利-133元/吨。PE方面,HDPE主流价格8031元/吨,LDPE主流价格9229元/吨,LLDPE主流价格7512元/吨;利润端,油制聚乙烯市场毛利为352元/吨;煤制聚乙烯市场毛利为1082元/吨。供应端炼厂检修陆续落地,同时轻烃路线产能利用率下降,预计产量有所下滑,但需求端同样将进入淡季,并且节前下游备货,后续库存降幅放缓,预计聚烯烃价格震荡偏弱。

聚氯乙烯:

周二,华东PVC市场价格下调,电石法5型料4650-4800元/吨,乙烯料主流参考4950-5200元/吨左右;华北PVC市场价格下调,电石法5型料主流参考4670-4770元/吨左右,乙烯料主流参考4910-5020元/吨;华南PVC市场价格下调,电石法5型料主流参考4780-4930元/吨左右,乙烯料主流报价在4960-5050元/吨。从水泥发运率和螺纹钢表观需求的数据来看,房地产施工将进入淡季,对于PVC下游管材和型材的需求也有所拖累,开工率会有小幅回落,并且临近印度BIS认证实施时间,出口或将回落。综合来看,PVC5月基本面宽松,库存压力增加,现货价格相对偏弱,虽然主力合约V2509有旺季预期,但受现货疲软影响上行空间有限,预计价格维持低位震荡,基差走弱。

尿素:

节后第一个交易日尿素期货价格震荡走强,主力09合约收盘价1881元/吨,涨幅1.95%。现货市场明显走强,主流地区现货价格较假期前上涨30~80元/吨不等。山东临沂地区市场价格1880-1890元/吨,较节前上涨40元/吨。基本面来看,尿素日产水平高位波动,昨日20.17万吨,较假期前下降0.4万吨。需求端有所跟进,一方面在于夏季肥即将启动,另一方面在于出口消息扰动。但由于目前持续度存在不确定性,厂家收单也相对谨慎。昨日主流地区产销率在56%~95%区间,个别地区产销达到134%。整体来看,尿素需求端仍存阶段性支撑预期,期货盘面短期仍将延续偏强趋势,关注需求兑现情况、出口形势变化及保供稳价政策导向。

纯碱:

五一假期后第一个交易日纯碱期货价格偏弱震荡,主力09合约收盘价1330元/吨,跌幅1.92%。现货市场多数稳定,个别地区轻碱价格小幅上调。昨日沙河及周边地区重碱贸易价格1301元/吨,日环比跌11元/吨。基本面来看,江苏两家碱厂检修落实,行业开工率回落至86.11%,后续仍有企业存检修计划,预计纯碱供应仍有下降预期。需求端按需跟进为主,低价货源成交尚可。假期以来下游浮法玻璃多条产线冷修,带动纯碱刚需略有下降。整体来看,纯碱装置检修逐渐成为主导基本面的核心因素,期货盘面也将受此提振而出现阶段性上行可能。中长期纯碱宽松格局不改,不易对盘面上方高度过分乐观,关注碱厂检修力度、宏观情绪及商品市场整体走势。

玻璃:

节后第一个交易日玻璃期货价格偏弱运行,主力09合约收盘价1071元/吨,跌幅1.65%。现货市场走势偏弱,昨日国内浮法玻璃市场均价1271元/吨,较节前回落5元/吨。基本面来看,假期以来浮法玻璃多条产线冷修,行业日熔量降至15.58万吨的绝对低位,供应端支撑力度有所加强但幅度依旧有限。需求端刚需跟进为主,假期期间部分深加工企业停工放假冲击玻璃刚需,厂家存在让利出货可能,节后成交氛围有所好转。昨日国内玻璃现货产销率均在90%及以上,部分地区产销超100%。整体来看,玻璃市场新增驱动依旧有限,宏观因素或提供情绪支撑。预计玻璃期货价格日内偏强运行为主,关注玻璃需求持续力度、宏观情绪变化。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民