贝壳的问题,不在天价薪酬

在经历了恒大帝国的一夕崩塌和许家印的销声匿迹之后,近几年外界已渐渐把房地产行业与暴利标签剥离开来。

然而,重新闯入公众视野且迅速演变为舆论漩涡中心的,是中国最大的房产中介平台企业贝壳。在创始人左晖不幸溘然长逝后,接班的管理层总算是不负重托实现扭亏,但高管们的天价薪酬也引起争议。

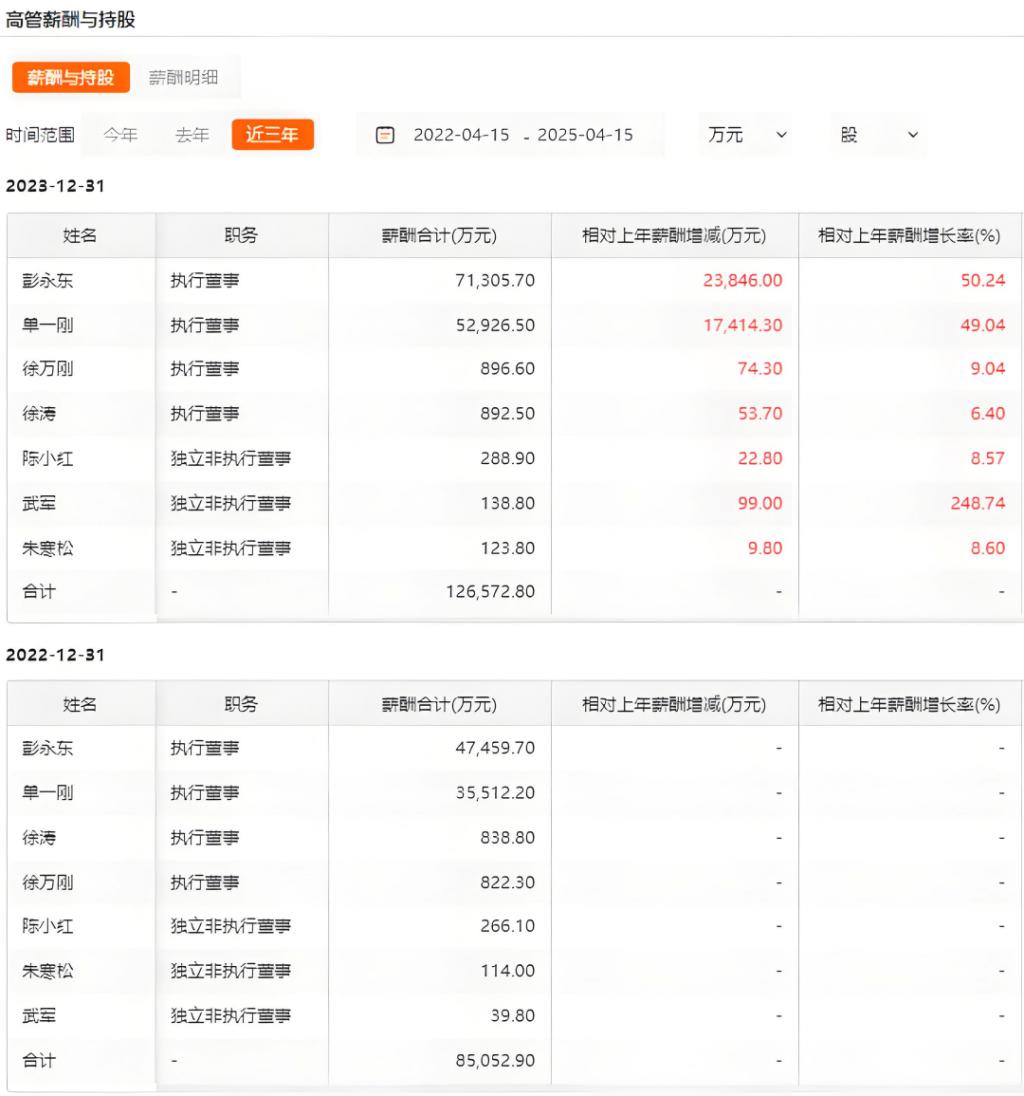

通过公开披露的财报数据粗略计算,单单是现任贝壳 CEO 彭永东和执行董事单一刚两位高管,在过去三年中便获取了十几亿元的薪酬,与业务一线数千月薪的房产经纪人两相比较,不免刺痛看客的神经。

或许是为了回应舆论场上的口诛笔伐,贝壳连忙发布公告称,董事会主席、首席执行官及控股股东彭永东,宣布拟捐出 900 万股 A 类普通股,按当日收盘价计算对应的金额约 4.4 亿元。

可模糊的捐款流向,仍未能堵住悠悠众口。公告中提到,这笔捐赠在承担相应的纳税义务后,50% 的税后资金将用于居住行业服务者及其家庭成员的医疗健康福利,50% 的税后资金将用于应届毕业生等租客群体的租房帮扶。

居住行业服务者自然就包括了贝壳内部的自家员工,租房帮扶所针对的也恰是贝壳在地产中介之外的新兴租赁业务。因此有偏颇的观点认为,这恐怕与当年碧桂园的杨惠妍把股份捐给自己妹妹创办的公益基金会一样,摆脱不了 " 左手倒右手 " 的嫌疑。

不过往好了想,贝壳此次的捐赠行为无论最终利益落到内部还是外部,终究是反哺了行业一线。两位核心高管的天价薪酬,虽然有现金收入和股权激励合计之后的误读之处,但对于贝壳来说,一个不争的事实是,相比上市即巅峰的辉煌,如今的估值水平与业绩表现很难称得上匹配。该如何开启二级市场的价值重估,可能是更重要的问题。

天价薪酬的源头普罗大众的目光焦点,更多是聚焦于贝壳高管动辄上亿的薪酬,不自觉地被 " 仇富 " 情绪裹挟;而稍显专业的投资人士,则把不满的核心,放到了贝壳录得亏损业绩的 2022 年。

左晖去世的时间是 2021 年 5 月,彼时作为 " 二号人物 " 的彭永东就是贝壳内外一致公认的最佳接班人。来自 Choice 的数据显示,彭永东在 2021 年时的年薪为 847.8 万元,另一位联合创始人单一刚的年薪为 685.3 万元。

被动经历了管理核心震荡的贝壳,又遭遇了宏观经济背景下,行业性的周期轮转,2022 年公开财报显示净亏损 13.97 亿元,这本也属情理之中。可与此同时,彭永东与单一刚的年薪分别大幅增长至 4.75 亿元和 3.55 亿元。

于是,一出 " 创始人意外离世,职业经理人吸血 ",更符合吃瓜群众口味的狗血剧本,被好事者勾勒而成。事实上,贝壳在新管理团队的执掌下,于 2023 年便扭亏为盈。虽然市值距离巅峰尚远,但彭、单二人的薪资进一步上涨至 7.13 亿元和 5.29 亿元。

究其原因,贝壳官方的解释是,天价薪酬中的大部分来自于高管股权激励的估值浮动,采用了会计准则中的直线摊销法,才会造成逐年上涨的表象。而这份股权激励计划,则属于贝壳在 2022 年回归港股二次上市之时,受限于港交所政策规定的应对策略。

贝壳与多数互联网大厂类似,为了保证创始团队决策权不被外来的资本稀释,会在上市时选择 AB 股架构,即持有少量流通股份的高管,也能手握说一不二的超级投票权,以确保业务经营层面的可持续稳定。

同时,港交所对于超级投票权的持有人,又明确了要求在公司的实际权益比例不得低于 10%。于是,贝壳在 2022 年回港上市前夕,以发行价 30 港元分别授予了彭永东和单一刚 7182 万股和 5387 万股的无业绩对赌股权激励,估值对应 37.75 亿港元,但会分五年解禁且需董事会批准。

类似的 AB 股架构,在京东、阿里巴巴、小米等互联网上市企业中屡见不鲜。贝壳作为兼具线下门店渠道和线上经纪平台双重属性的地产中介,快速崛起中也有不少明星资本助力,包括了腾讯、软银、高瓴等。

当年左晖去世时,其家族信托就将手中的投票权委托给了彭永东和单一刚各占 50% 股份的百会合伙;此次的股份捐赠额度,也保证了彭永东的持股比例下降不至于造成大权旁落。

归根结底,天价薪酬的诞生事出有因,投资者的情绪却也真实存在。毕竟,贝壳在最初上市的美股,市值相较最高点已经跌去了近七成。这一方面源于整个地产行业的周期使然,可同时也与相对分散的股权架构之下,管理团队的保守策略不无关系。

艰难的地产生意早在 2012 年前后,接棒掌舵万科的郁亮就曾预判道," 人人弯腰就可以捡到黄金的时代结束了,房地产行业进入了白银时代 "。三年之后,他又再一次重申 " 白银时代 " 的论调。可到了 2022 年,郁亮直接跳过 " 青铜时代 ",认为行业已进入了 " 黑铁时代 "。

水涨船高之时,房地产中下游的中介交易平台,只要能上得了牌桌,就能赚得盆满钵满。贝壳也是在那一个阶段,通过先进的理念和务实的作风,脱颖而出整合了房产中介市场。

然而当潮水退去,越是大船越有搁浅的风险。根据中房网统计的数据显示,2024 年国内商品房销售面积下降至近十年内最低的区间,销售额也远不及 2016 年。过去三年中,以贝壳、我爱我家、世联行为首的房地产经纪服务板块,整体营收规模下降了 20.89%。

好在宏观调控维度的利好政策频出,贝壳在今年 3 月份披露的 2024 年 Q4 财报数据,也呈现出营收规模上爆发式的回暖,但在利润端却缺乏惊喜,陷入增收不增利的窘境。财报公开后的 5 个交易日内,股价累计下跌 22%,或许成为引发高管天价薪酬争议的导火索之一。

与上游的地产开发商不同,中介平台往往具有门槛低、人员流动大的不稳定特性。但市场整体的交易规模缩水,首当其冲出清的就会是一线终端的经纪岗位。58 同城旗下的安居客研究院统计出数据显示,以 2024 年上半年为节点的过往 12 个月中,有 11 个月份出现了门店均人环比下滑。

不过,中介平台又是市场交易的刚需,也承担了二手市场的需求,并不过分依赖一手新房的入市。所以过去三年的财报数据显示,贝壳核心业务存量房 + 新房的收入,单季度稳定在 120 亿 -180 亿之间,与上游地产商过山车般的下行趋势并不一致。

最新的 2024 年 Q4 期间,贝壳核心的存量房业务成交额为 7448 亿元,同比暴涨 59%;新房业务同样强劲,成交额同比增长了 49% ,达到 3553 亿元。造成利润跟不上节奏的原因之一,或许是分佣成本占据营收的比重上升,这与中介平台重人力的商业模式也相吻合。

可与数据产生温差的是,奋斗在一线的经纪人员并未普遍感受到佣金上涨,甚至网络上有传出加盟门店 " 借薪上班 " 的制度:有店员反映店东责任制下,他所在的门店提成可以达到 70%,却没有底薪的保障。

不稳定的收入状态,不利于长期培养更加专业的人才,也就很难扭转客户群体对于中介人员多年负面体验形成的滤镜。

正确的平衡之道正是中介行业鱼龙混杂和标准不一,左晖过去所提出的 " 做难而正确的事 ",才能帮助贝壳成为这个市场上的独一无二。

贝壳于 2020 年在美国上市时,左晖在《致股东信》中写道:" 我们存在的意义,是让行业变得更好。" 其一手打造的 ACN 经纪人合作网络,初心就是通过打破信息垄断,让整个房产交易链条上的每个环节都能拿到与贡献相匹配的佣金,以便走出恶性竞争的行业泥潭。

虽然接班的彭永东仍在贯彻着左晖的理念,但他所面临的行业下行周期与上一阶段的 " 野蛮生长 ",已经不可同日而语。从 2021 年起开启的多轮裁员之后,ACN 网络中的分佣环节也不降反增,这才造成一线经纪人员的个体感受落差之大,无不怀念当初的左晖时代。

另外,在仓促交棒的过程中,贝壳近几年的资本开支呈现明显下滑,在外界看来这一行为难免会错过不少逆行业周期下,加速出清市场、巩固领先地位的机会。

就比如早在 2015 年左晖就有意切入的家装业务,到了 2024 年 Q4,收入仅为 41.1 亿,环比上季不增反降,同比增速也下滑到 13%,低于了市场预期。后来又提出 " 一体两翼 " 战略,新加入的租赁业务最近的增速可观,但大部分收入需要转移给房东,贡献利润率仍不超过 5%。

足够茁壮的第二增长曲线尚未探明,贝壳也只好继续寻找别的机会,去年斥资 25 亿元拿下四块地皮,分别位于西安、成都、上海、杭州,为自主或联合操盘作铺垫。不过,这三项新兴业务的合计营收占比也就堪堪过了三成,难以进入二级市场的法眼。

抛开受多方综合因素影响的业务层面,贝壳目前的股权分散状态也值得关注。即使是接受了股权激励的新管理层核心,共同占据的利润分配比例仍不足 10%。排名靠前的受益方分别是左晖的家族信托与腾讯,而没有对赌压力便拿到股份的高管,便进一步失去了管理市值的部分动力。

从这个角度看,所谓的天价薪酬反而是为了长期绑定新管理层与公司经营利益的结果。而除了此次捐赠,彭永东也确实尚未减持过贝壳的股票进行套现。

作为与左晖一同创业立下汗马功劳的伙伴,现任的决策团队仍与多年前一样,是比将贝壳托付给外来职业经理人更优的选择。对于永远不会把真相摆在第一位的舆论场,匆匆回应的捐赠倒不像是一个难而正确的决定。尽快甩掉内外包袱多元化布局,撕掉与房地产共生的周期性标签,才是终不负各方所望的大道。

参考资料:

虎嗅,《该重新审视贝壳了》

锦缎,《股权结构 "BUG",是贝壳一道难题》

最话 FunTalk,《重新检视超级投票权的重要性》

海豚投研,《楼市火红,贝壳却只赚 " 吆喝 " 不赚钱?》

连线 Insight,《左晖离开后的贝壳:利润越差,高管越赚?》