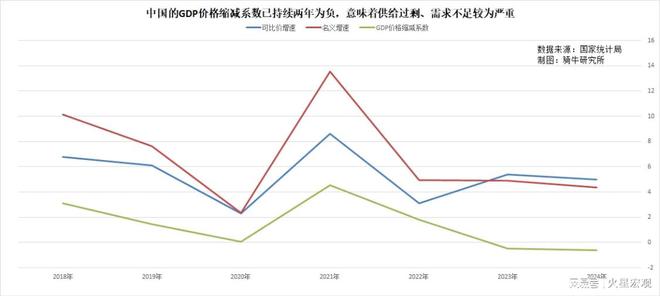

我们的GDP增长,依靠的是债务增长,还是劳动生产率的增长?

2017年底,我们的社会融资存量为174.64万亿元,广义的货币供应量为169.02万亿元,到2025年3月底,社会融资存量增长率150.4%至423.18万亿元,广义的货币供应量增长了92.9%至326.06万亿元。宏观杠杆率从2017年底的209.9%增加到2025年3月底的306.7%。但2025年一季度的GDP与2018年一季度对比,仅名义增长54.9%。

用这些年一季度社会融资的增量与GDP的增量来对比,债务与GDP的边际效用递减趋势体现得更为直观。

2018年一季度,新增社会融资58535亿元,带来了20461亿元的新增GDP,每1元社会融资,可带来0.35元的GDP增长。

到2025年一季度,新增社会融资151800亿元,仅带来了13996亿元的新增GDP,每1元社会融资,仅带来0.09元的GDP增长。新增社会融资带来的新增GDP边际递减非常显著,7年下降了75%。

由此可见,我们的GDP增长对债务的依赖越来越强。这意味着,在经济增长中,经济结构的调整、科学技术的进步、劳动效率的提高等要素所发挥的作用越来越少。

众所周知,债务的增长是有天花板的,当我们支付债务的成本超过经济增长的增量时,新增的经济成果不够支付债务成本,则意味着债务负担已经触顶,继续增加债务,将坠入债务陷阱,导致债务危机。

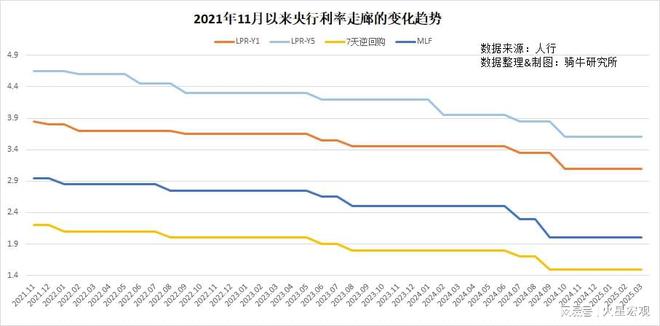

按人行公布的2025年一季度3.3%的企业新发放贷款加权平均利率,3.1%的个人新发放贷款加权平均利率,2.1%的政府债券平均利率和423.18万亿元的社会融资存量计算,一季度我们的债务成本大约为3.21万亿元,是一季度1.4万亿元新增GDP的2.29倍,债务已经触顶,债务风险已经非常之高了。

当我们无法依靠新增债务来推动GDP增长时,GDP将依靠什么来推动其增长?

【徐三郎】