从解封禁令到结构缩量-十年数据看美国进口鸡肉变迁史

前言:近日,白羽肉鸡分割品在关税事件和毛鸡涨势刺激下,短暂开启了五一备货窗口,爪翅等部分进口单品也同步应声上涨几百元不等。美国进口鸡肉产品数量和金额占比究竟如何?进口美国产品结构分布是怎样的?

近十年美国鸡肉进口数量及金额

从表1中可以得知,近十年我国进口美国鸡肉的情况基本可以分为3个阶段。

第一阶段是2015年-2019年,这期间进口美国鸡肉数量一度是中断状态,主要原因是由于美国高致病性禽流感事件影响,2013年-2015年间我国连续发布五条禁令,禁止从美国输入禽类肉及相关产品,导致美国鸡肉进口数量趋近于无。

第二阶段是2020年-2022年,2019年11月,中国海关总署和中国农业农村部联合发布了2019年第177号《关于解除美国禽肉进口限制的公告》,正式解除了中国对美国禽肉的进口限令。同时由于2019年国内禽肉出现了历史级的大热行情,2020年贸易商大幅增加了进口量,进口美国鸡肉数量也居于高位,占据进口总量的25�0%。

第三阶段是2023年以后,由于国内鸡肉产能快速提升,加上美国禽流感事件频发等原因,美国进口鸡肉产品占比逐步快速缩量,2024年全年降低至10.75%。根据钢联数据统计,2024年全年中国白羽肉鸡出栏高达87.6亿只,产能的快速扩张,导致国内鸡肉供应持续充裕,“进口缩量、出口增量”的格局形成,全年鸡肉进口量也在近五年首度跌破100万吨的量级。

数据来源:海关总署 数据整理:钢联农产品

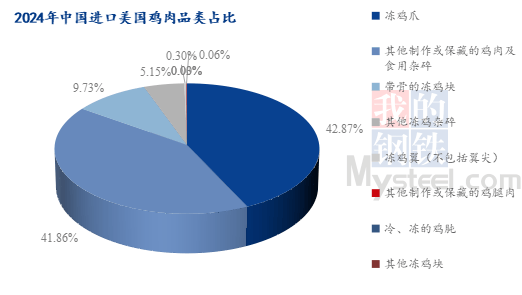

2024年进口美国鸡肉的品类分布

2024年合计从美国进口鸡肉产品10.51万吨,其中冻鸡爪、其他制作或保藏的鸡肉及食用杂碎这两个品项是主要进口品项。进口美国冻鸡爪4.50万吨,占比42.87%;进口其他制作或保藏的鸡肉及食用杂碎4.40万吨,占比41.86%。由于中美饮食差异,进口美国的鸡肉产品主要是鸡副产品为主。

数据来源:海关总署 数据整理:钢联农产品

对分割品价格的长短期影响

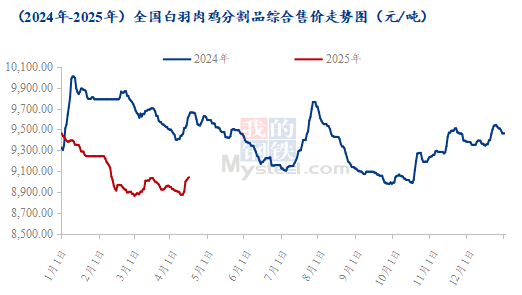

短期影响来看,关税事件叠加山东社会鸡源紧张,屠宰环节借势拉涨,以山东屠宰企业为代表,琵琶腿、鸡爪等单品上行幅度明显,但原料涨势不明显,综合售价4月10日-4月15日这五天大致上涨了200.00-300.00元/吨。东北工厂则是变动不大,优先出货为主。全国平均综合售价由4月10日的8880.35元/吨涨至4月15日的9040.53元/吨,上涨了160.00元/吨左右,涨幅极为有限,甚至难以匹配毛鸡的涨幅。

数据来源:FAS

总结来看,一方面是进口美国鸡肉产品本身在进口总量中占比不大,仅有2024年仅有10%左右,二是相较于我国鸡肉消费总量而言,美国进口鸡肉占比小,不足1%。因此近期不管是对进口鸡肉产品价格的推动,还是对国产分割品价格的提振,更多来源于情绪面的短期推动,长期影响来看更多需要结合消费情况来判断,国内鸡肉产能充足叠加今年鸡肉消费低迷,对鸡肉价格的长期提振仍旧很难延续和兑现。