关税影响不足1%,中芯国际联席CEO赵海军:美关税对半导体代工行业直接影响非常小

图源:视觉中国

蓝鲸新闻 5 月 9 日讯(记者 翟智超)2025 年第一季度,全球半导体行业在复杂多变的市场环境中呈现出独特的发展态势。作为国内半导体代工领域的领军企业,中芯国际于 5 月 8 日晚间发布的一季报备受市场关注。

财报显示,中芯国际 2025 年第一季度营业收入 163.01 亿元,同比增长 29.4%;净利润约 13.56 亿元,同比增长 166.5%;毛利率为 22.5%。在业绩说明会上,中芯国际联席 CEO 赵海军指出,主要受益于国际形势变化引起的客户提拉出货、国内以旧换新、消费补贴等政策推动的大宗类产品需求的上升,以及工业与汽车产业的触底。

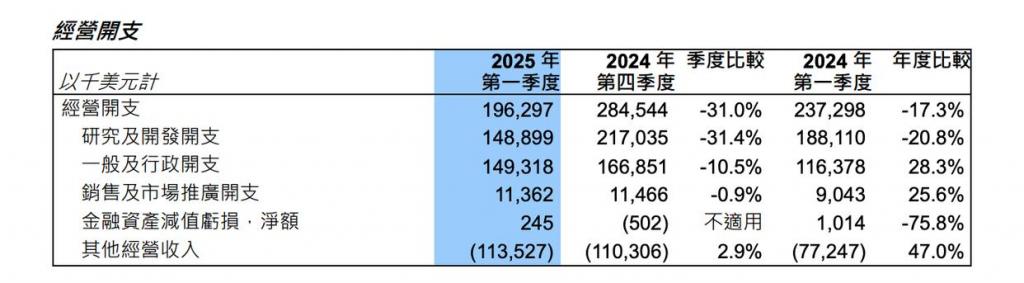

蓝鲸科技记者注意到,中芯国际净利润增长或与研发相关支出减少、一般及行政开支降低有关。今年一季度,公司研究及开发支出从 2024 年第四季度的 2.17 亿美元降至 1.49 亿美元;一般及行政开支也从 1.67 亿美元减少至 1.49 亿美元。

图源:中芯国际财报

针对研发费用下滑,赵海军解释称,第一季度情况较为特殊。他表示,中芯国际长期坚持将营收的 8%-10% 投入研发,近年来为拓展更多平台,组建了庞大研发团队。但一季度新购设备较多,人员忙于安装调试,且因客户急单增加,部分研发产能被调整为生产产能以保障出货,导致研发晶圆的测试效率有所下降。未来,随着每年约 75 亿美元的产能建设投入持续推进,研发工作将逐步恢复正常。

从产品结构看,中芯国际 12 英寸晶圆收入占比达 78.1%,成为核心增长引擎,而 8 英寸晶圆占比 21.9%,显示公司在成熟制程领域的持续突破。在市场分布上,中国区收入占比 84.3%,仍是主力,但美国区和欧亚区占比分别回升至 12.6% 和 3.1%,反映出国际市场拓展的初步成效。

从应用分类来看,中芯国际智能手机、消费电子、互联与可穿戴业务收入占比与 2024 年 Q4 相比基本持平,而工业与汽车收入占比环比提升明显,至 9.6%。这或与公司在新能源汽车、工业控制等领域的产能布局密切相关。例如,天津西青厂专攻车规芯片,上海临港新厂聚焦 28nm 及以上成熟制程,这些战略布局正在转化为实际收入。

尽管财报数据亮眼,但中芯国际也面临着一些挑战。公司经营活动产生的现金流量净额从去年同期的 35.7 亿元转为 -11.7 亿元,主要因应收账款从 29.23 亿元大幅增至 52.84 亿元,客户回款周期延长导致资金链承压。

从行业层面来看,2025 年一季度全球半导体市场销售额同比增长 18.8% 至 1677 亿美元,但环比下降 2.8%,呈现季节性波动。AI、HBM 和先进封装成为主要增长驱动力,消费电子需求温和复苏,汽车芯片市场依然疲软。中芯国际凭借成熟制程优势,以 6% 的市场份额稳居全球第三,但面临联电、世界先进等台湾代工厂的价格竞争,28nm 工艺价格降幅预计超 10%。

对于第二季度,赵海军给出谨慎指引,预计收入环比下降 4%-6%,毛利率降至 18%-20%。这主要是由于消费电子客户提前拉货周期结束,以及新增产能带来的折旧压力。中芯国际表示,下半年将聚焦 " 提升应变能力和抗风险能力 ",通过优化产品组合、拓展 AI 边缘计算等新兴市场来对冲周期波动。

当前,中芯国际正处于技术突破与地缘风险交织的关键阶段。公司在先进封装技术上取得的突破(如 CoWoS 等效方案),为承接 AI 芯片订单带来了可能。然而,美国将半导体关税从 25% 提升至 50% 的政策,可能直接影响其国际业务拓展。

不过,赵海军对此持乐观态度。他认为,美国关税对工业界尤其是半导体代工行业的直接影响非常小,不足一个百分点。目前双方仍处于谈判阶段,大家对此抱有美好期望,认为情况会比现在进一步好转。从工厂和采购层面来看,半导体行业代工行业完全能够消化关税影响。一方面,通过谈判,许多关税部分有望达成和解并获得免除;另一方面,多元化的供应模式也使得美国关税的直接影响被进一步削弱。

"随着国内产业链转换加速,市场释放出众多机遇,但也面临同业竞争加剧、产品价格下滑的难题,这些问题同样是行业共性。" 赵海军在业绩说明会最后强调," 提升应变与抗风险能力,关键在于保持战略定力,深耕主业、稳扎稳打。"