群核科技率先赴港IPO,费用高企难解亏损,投资者赎回致负债攀升

本文来源:时代商学院 作者:彭元重

图源:图虫创意

来源 | 时代商业研究院

作者 | 彭元重

编辑 | 郑琳

前有游戏界火出圈的 " 黑神话 · 悟空 ",后有全网热议的 DeepSeek,在 " 杭州六小龙 " 中,尽管群核科技公司(下称 " 群核科技 ")的声量似乎不高,但却是首个冲击 IPO 的企业。

2025 年 2 月 14 日,群核科技正式向港交所递表,拟登陆主板,有望成为 " 杭州六小龙 " 中首家登陆资本市场的企业。

时代商业研究院注意到,群核科技尚未实现盈利,2022 — 2024 年前三季度(下称 " 报告期 "),群核科技累计亏损高达 17.72 亿元。在此情况下,部分投资者要求群核科技赎回优先股,或反映了投资者对于其发展前景的担忧。

此外,群核科技客户结构较为单一,超八成收入来自家装、室内设计等地产产业链的企业客户。或受近年下游地产行业需求萎缩影响,报告期各期末,群核科技企业客户客单价和留存率均呈下滑趋势。

3 月 21 日、4 月 29 日,就高额赎回负债、房地产下行影响等相关问题,时代商业研究院向群核科技发送邮件并尝试致电询问。其接线人员在电话中称已向有关负责人反馈,但截至发稿,该公司尚未回复相关问题。

一、报告期亏损超 17 亿元,费用率高企仍未扭亏为盈

招股书显示,群核科技是一家云设计软件平台和 SaaS 服务提供商,面向家居、房产等领域,为企业级客户提供设计渲染、营销展示、几何建模等场景的解决方案和服务。

作为最早筹划 IPO 的 " 杭州六小龙 ",群核科技早在 2021 年就曾有过美股上市计划,但受多重因素影响,最终其转道港股市场。

近年来,群核科技发展势头迅猛,营收呈现快速增长趋势,但仍旧未能实现盈利。

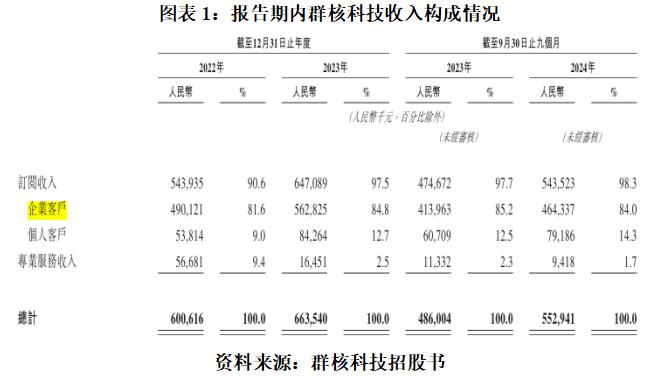

招股书显示,报告期各期,群核科技的营收分别为 6.01 亿元、6.64 亿元、5.53 亿元,净亏损分别为 7.04 亿元、6.46 亿元、4.22 亿元。尽管报告期内亏损有所收窄,但群核科技的累计亏损仍高达 17.72 亿元。

事实上,群核科技的亏损收窄主要源于自身开支的削减。

招股书显示,报告期各期,群核科技的研发费用分别为 4.38 亿元、3.91 亿元、2.63 亿元,研发费用率分别为 72.9%、58.9%、47.6%;同期,销售及营销开支分别为 3.21 亿元、3.56 亿元、2.48 亿元,销售费用率分别为 53.4%、53.7%、44.9%。

不难发现,报告期内群核科技的研发和营销费用支出在 " 节流 " 压缩,但高位运行的期间费用仍是吞噬其毛利、造成亏损的主要原因。

在多年亏损的情况下,已有不少投资者似乎对群核科技失去了耐心,要求群核科技赎回其手中的股权。

报告期各期末,群核科技的流动负债净额分别为 27.03 亿元、32.87 亿元、36.91 亿元,群核科技称流动负债的增加主要是由于赎回负债的增加。同期末,群核科技的赎回负债分别为 28.86 亿元、32.87 亿元、35.40 亿元,近两年的时间增长了 6.54 亿元。

招股书显示,所谓赎回负债指群核科技有义务于特定触发事件发生时,按投资者要求赎回向投资者发行的全部或部分可转换优先股。

一方面,赎回负债的快速增长使得负债总额上升,可能导致群核科技的流动性风险加剧;另一方面,大规模赎回一定程度上反映出投资者对群核科技的发展前景并不乐观,可能对市场信心造成不利影响。

群核科技也在招股书中表示,公司的业务、经营业绩、财务状况及前景受到赎回负债账面值变动的不利影响。

二、商业模式单一,收入增速或受地产行业下行影响

除了 " 节流 ",客户结构单一的群核科技若想尽快实现扭亏为盈,或许还需要尽快 " 开源 "。

招股书显示,群核科技营收主要来自软件的订阅收入,占比超九成。其中,报告期各期末,其企业客户数量分别约为 3.3 万、4.1 万、4.6 万,企业客户收入占总收入的比例分别为 81.6%、84.8%、84.0%,企业客户收入占比超八成。

需要注意的是,群核科技较为单一的客户结构与收入模式,存在一系列的潜在隐患。

首先,群核科技的企业客户主要为室内设计及建筑公司、家具制造商和零售商等房地产上下游企业。

近年来,国内房地产行业处于下行期,房企投资意愿减弱,地产销售下滑,家装、家居行业同样受到影响。根据国家统计局的数据,2024 年全国新房销售额为 96750 亿元,同比下降 17.1%。

奥维云网公布的 2024 年数据显示,去年家装市场规模下降 16.8%,行业整体呈现收缩趋势。从已上市家居企业发布的 2024 年三季报公告来看,行业整体表现不佳。

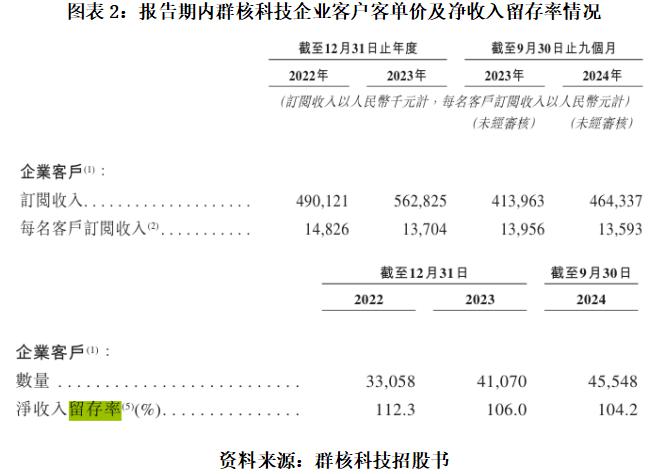

更令人担忧的是,或受下游地产行业需求萎缩影响,报告期各期,群核科技每名企业客户的订阅收入分别为 1.48 万元、1.37 万元、1.36 万元;企业用户净收入留存率分别为 112.3%、106.0%、104.2%,均呈现下降趋势。(净收入留存率为截至某一基准日期的百分比,计算方法为:以去年基准日期前的 12 个月来自特定客户群的总收入为分母,以基准日期前的 12 个月期间来自相同客户群的总收入为分子,用于评估客户留存率方面的表现)

其次,群核科技绝大多数收入来自 B 端企业客户,数量更为庞大的 C 端个人客户还有待进一步开发。虽然群核科技来自个人客户的收入逐年增长,但报告期内收入占比仍然仅有 12% 左右。

在国内家装需求整体收缩的情况下,群核科技需要开拓 C 端个人客户市场,开发出更为有效的变现模式,为业绩带来新的增长点。

最后,受限于空间设计行业市场规模,群核科技的增量空间较为有限。

据招股书,弗若斯特沙利文数据显示,2023 年中国空间设计软件行业市场规模约 30 亿元,群核科技以 22.2% 的市占率已是行业第一,预计到 2028 年,中国空间设计软件行业市场规模将进一步增长至人民币 68 亿元,复合年增长率为 17.7%,市场规模本身并不高。

作为最大的空间设计行业软件提供商,报告期各期,群核科技的营收分别为 6.01 亿元、6.64 亿元、5.53 亿元,最近一期(2024 年前三季度)的营收同比增速已从 2020 年的 25% 放缓至 13.8%。

综上所述,随着国内房地产市场处于下行周期,家装行业的增量需求放缓,群核科技的未来增长空间或将受到一定制约。

(全文 2275 字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 " 时代商业研究院 ",且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。