英唐智控2024年财报:营收稳步增长,芯片业务成新亮点

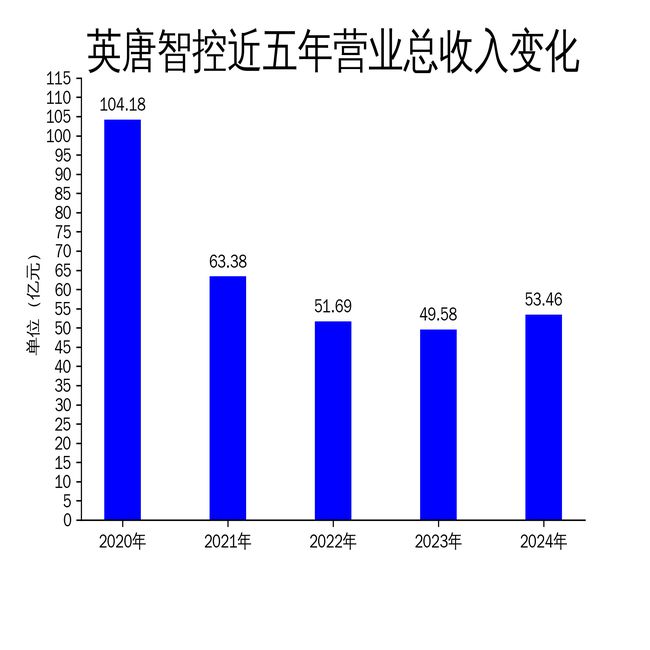

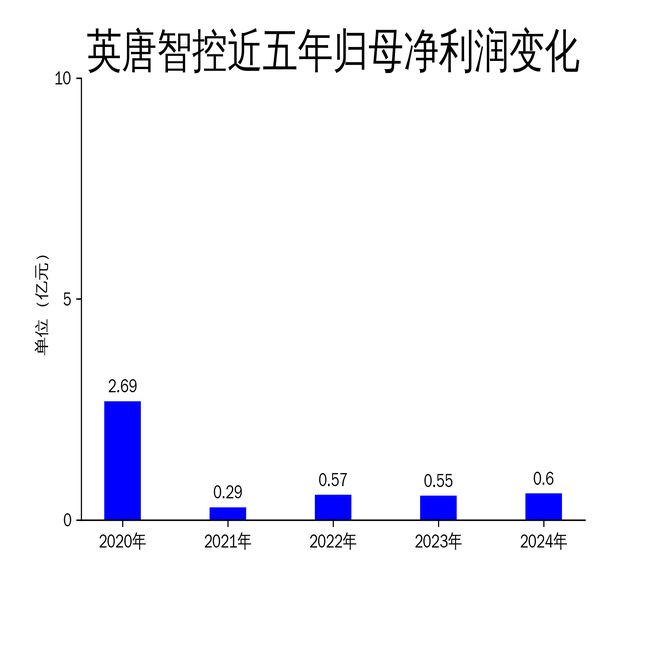

2025年4月24日,英唐智控发布了2024年年报。报告显示,公司全年实现营业收入53.46亿元,同比增长7.83%;归属净利润6027.50万元,同比增长9.84%;扣非净利润4254.44万元,同比增长67.60%。尽管公司在电子元器件分销业务中面临市场竞争加剧的挑战,但芯片设计制造业务的突破为其带来了新的增长动力。

电子元器件分销业务:增长与挑战并存

英唐智控的电子元器件分销业务在2024年实现了48.82亿元的营业收入,同比增长6.58%。这一增长主要得益于消费电子和新能源汽车市场的蓬勃发展,尤其是手机和汽车电子业务的销售额显著提升。然而,市场竞争的加剧和电子元器件价格的走低,导致该业务的毛利率同比下降0.37个百分点。

公司通过提升产业链服务能力和聚焦大客户战略,努力在变化的市场中寻求稳定发展。尽管分销业务仍是公司收入的主要来源,但其毛利率的下滑表明,公司需要进一步优化产品结构,以应对日益激烈的市场竞争。

芯片设计制造业务:技术突破与市场拓展

芯片设计制造业务在2024年成为英唐智控的新亮点。公司全资子公司日本英唐微技术联合研发的MEMS微振镜项目取得了重要进展,φ4mm规格已通过类车规验证,φ8mm规格进入客户送样阶段。此外,公司首款DDIC产品和TDDI产品分别于2024年8月和12月实现批量交付,进一步巩固了公司在车载显示领域的市场地位。

报告期内,芯片设计制造业务实现营业收入4.35亿元,同比增长25.12%。公司持续加大在显示驱动芯片领域的研发投入,2024年研发投入达到9944.84万元,同比增长155.99%。随着自研芯片产品的逐步增产上市,预计未来该业务的销售收入和毛利率将进一步提升。

软件研发与销售业务:数字化转型的助力

英唐智控的软件研发与销售业务主要由控股子公司优软科技负责。优软科技专注于电子制造业和电子元器件分销代理行业的管理软件研发,拥有多种研发平台和30多项著作权。报告期内,优软科技推出了三大AI解决方案,助力企业降本增效,覆盖客服、数据分析和开发协作等关键场景。

尽管软件业务在公司的整体收入中占比不大,但其在数字化转型浪潮中的潜力不容忽视。优软科技通过推出多语言版本的系统,为后续的业务拓展奠定了坚实基础。随着企业信息化需求的不断增长,软件业务有望成为公司新的增长点。

总体来看,英唐智控在2024年继续保持了稳健的增长态势,并在芯片设计制造业务中取得了显著进展。然而,电子元器件分销业务的毛利率下滑和市场竞争的加剧,仍是公司未来需要面对的主要挑战。

本文源自:金融界

作者:智研