传音控股Q1营收同比下降25.5%,净利润同比下降69.9% | 财报见闻

作为非洲智能手机市场的领先者,传音在2025年开局并不顺利,一季度营收净利双双大跌,业绩面临近年来罕见的挑战。

周一,传音控股公布一季度业绩报告。核心要点如下:

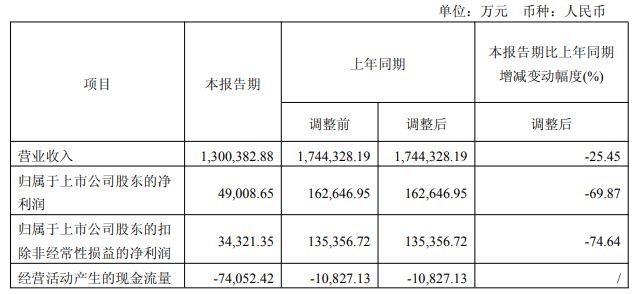

营收与利润双双大幅下滑:Q1营收130.04亿元,同比下降25.45%;净利润4.90亿元,同比暴跌69.87%。受市场竞争加剧及供应链成本影响,毛利率承压。研发投入保持稳定:研发支出5.80亿元,研发占比提升至4.46%,同比增加1.08个百分点。现金流状况恶化:经营活动现金流净额为-7.41亿元,较上年同期的-1.08亿元进一步恶化。财务状况总体稳健:总资产434.91亿元,资产负债率约52%,现金及等价物余额136.97亿元。

传音控股Q1业绩断崖式下滑,市场竞争加剧与成本上升双重挤压盈利空间

财报显示,Q1营收同比下降25.45%至130.04亿元,这一降幅在过去几个季度中最为显著。

更为严峻的是,归属于上市公司股东的净利润仅为4.90亿元,同比暴跌69.87%,扣除非经常性损益的净利润更是同比下降74.64%至3.43亿元。基本每股收益也随之下滑,报告期内为0.43元/股,同比大幅下降70.14%。

传音控股在财报中坦言,业绩下滑主要受“市场竞争以及供应链成本综合影响”。这表明公司正面临两方面的压力:一方面是非洲及其他新兴市场竞争格局的变化;另一方面,全球供应链成本上升对传音这类以性价比著称的手机制造商造成了更大的压力。

虽然报告期内公司销售费用基本持平(11.41亿元,同比仅减少0.14%),但在营收大幅下滑的情况下,销售费用率实际上有所上升。这可能意味着公司在维持市场份额方面需要投入更多资源,而回报却在减少。

同时,财务收益明显下降,利息收入减少至0.87亿元,较上年同期的1.69亿元下降了近一半,这也进一步压缩了公司的利润空间。

值得注意的是,非经常性损益对公司业绩起到了重要支撑作用。Q1非经常性损益共计1.47亿元,主要来自于金融资产公允价值变动收益和处置收益1.60亿元,这在一定程度上缓解了公司经营业绩的下滑。

坚持研发投入,但现金流状况亟需关注

值得肯定的是,面对业绩压力,传音并未大幅削减研发投入。

Q1研发费用为5.80亿元,与去年同期的5.89亿元基本持平,研发投入占营业收入的比例提升至4.46%,较去年同期增加了1.08个百分点。这表明公司意识到在日益激烈的市场竞争中,技术创新的重要性正在提升。

然而,经营活动产生的现金流量净额为-7.41亿元,相比去年同期的-1.08亿元进一步恶化,这是一个需要警惕的信号。现金流恶化主要源于销售商品、提供劳务收到的现金减少额大于购买商品、接受劳务支付的现金减少额,反映出销售回款速度可能在放缓。

财务状况总体稳健,但发展前景存不确定性

尽管季度业绩不佳,传音控股的财务状况仍相对稳健。

截至2025年3月底,公司总资产434.91亿元,较年初小幅下降3.49%;归属于上市公司股东的所有者权益207.70亿元,较年初增长2.67%。货币资金及现金等价物余额达136.97亿元,为公司在市场调整期提供了足够的缓冲。

公司交易性金融资产达94.10亿元,虽然较年初减少了31.89亿元,但投资收益1.37亿元和公允价值变动收益0.67亿元为季度业绩提供了重要支撑。