瀚天天成的危机:经营利润承压,大客户订单骤减

近期,瀚天天成电子科技(厦门)股份有限公司(下称 " 瀚天天成 ")提交了招股说明书,拟港股 IPO 上市。

笔者梳理财务数据发现,瀚天天成近年来业绩持续波动,并且经营利润持续承压。2024 年财报数据显示,公司超六成利润依赖外部 " 输血 " —— 政府补助占利润总额比重高达 67.24%,折射出主营业务造血能力的不足;客户结构方面更现 " 断崖式 " 变化:曾在 2022~2023 年连续两年贡献过半营收的核心客户,于 2024 年骤然削减订单规模;员工层面同样存在多个问题,一方面,2024 年瀚天天成离职率飙升至 28.93%;另一方面,在该年度公司销售人员数量为零的情况下,仍进行股份支付操作,此举背后的合理性令人生疑。

2024 年 67.24% 的利润来自政府补助,惨遭大客户砍单

瀚天天成主要从事碳化硅外延晶片的研发、生产及销售,产品用于制备碳化硅功率器件,被广泛应用于新能源汽车、光伏发电、轨道交通、智能电网及航空航天等领域。

2022 年 -2024 年(下称 " 报告期 "),瀚天天成分别实现营业收入 44069.1 万元、114250.2 万元、97431.6 万元,年内利润分别为 14336.8 万元、12189.2 万元、16640.1 万元,业绩存在波动。

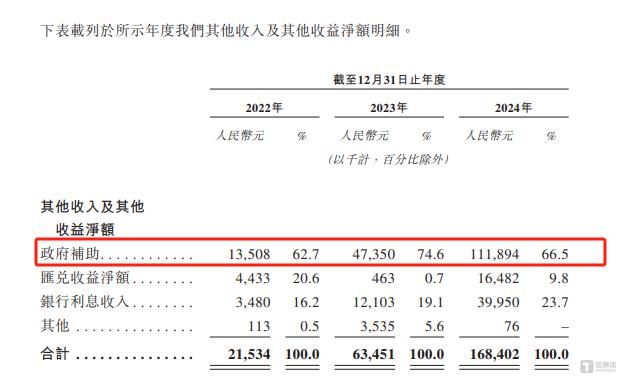

值得一提的是,2024 年瀚天天成在营收同比下滑 14.72% 的情况下,净利润还能暴增 36.52%,主要依赖政府补助。报告期内,瀚天天成收到政府补助的金额具体如下:

其中 2024 年瀚天天成政府补助的金额为 11189.4 万元,占当期 67.24%。那么,为何 2024 年瀚天天成突然获得了如此多的政府补助?

需要说明的是,若扣除政府补助的影响,报告期内,瀚天天成的年内利润分别为 12986 万元、7454.2 万元、5450.7 万元,持续下滑。

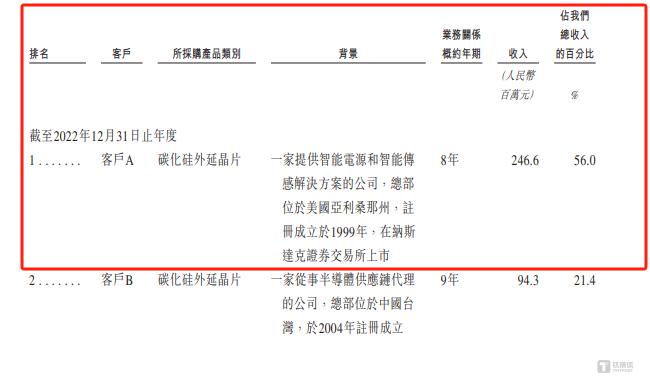

钛媒体 APP 注意到,瀚天天成的业绩主要靠公司的前五大客户。报告期内,瀚天天成向前五大客户产生的销售收入分别为 3.82 亿元、9.38 亿元、7.83 亿元,分别占当期营业收入的 86.5%、82.1%、81.2%,每年至少 8 成的收入来自前五大客户。

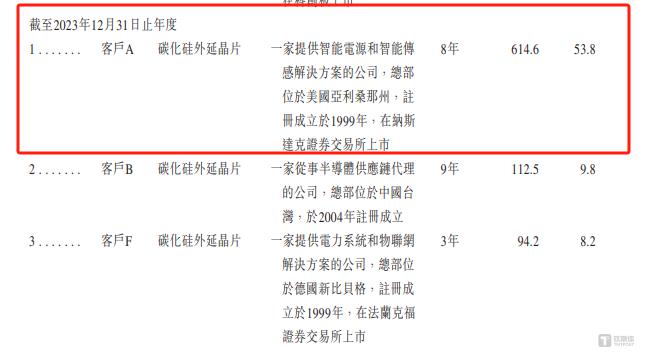

在瀚天天成的前五大客户中,客户 A 格外引人注目。2022 年 -2023 年,瀚天天成向客户 A 产生的销售收入分别为 2.47 亿元、6.15 亿元,分别占当期营业收入的 56%、53.8%,客户 A 也始终霸占着瀚天天成第一大客户的头衔。

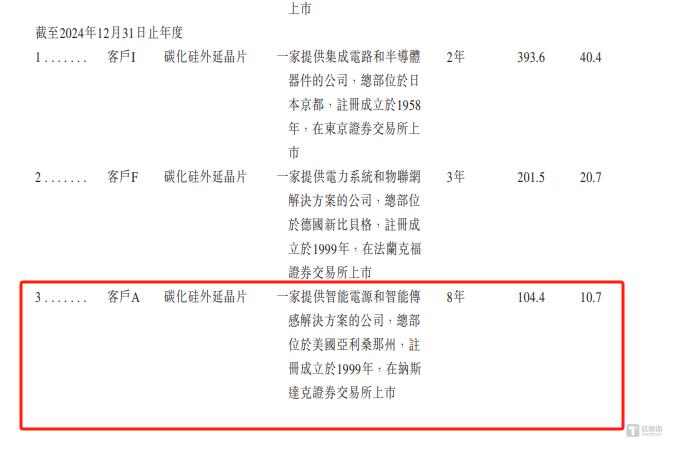

然而,到了 2024 年,瀚天天成向客户 A 产生的销售收入为 1.04 亿元,客户 A 也成为了瀚天天成的第三大客户。长期为瀚天天成贡献一半收入的客户,为何会在 2024 年仅贡献了 10% 左右的营收?瀚天天成是遭到大客户砍单还是客户自身出了问题?

大量员工离职,无销售人员却有股份支付的费用

再回到瀚天天成的业绩方面,除了政府补助之外,缩减人员开支或许也是导致公司 2024 年降收增利主要原因之一。

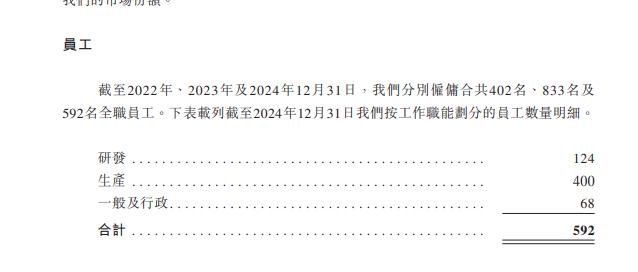

招股说明书显示,截至 2022 年末、2023 年末、2024 年末,瀚天天成的员工人数分别为 402 名、833 名、592 名,这就是说,2024 年瀚天天成至少共有 241 名员工离职,离职率高达 28.93%。

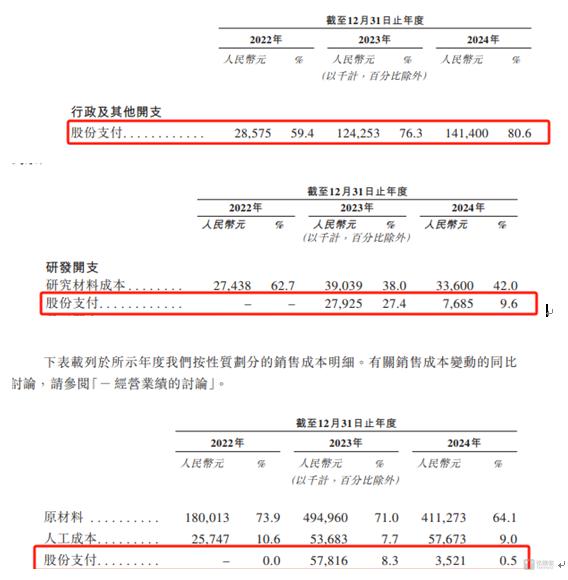

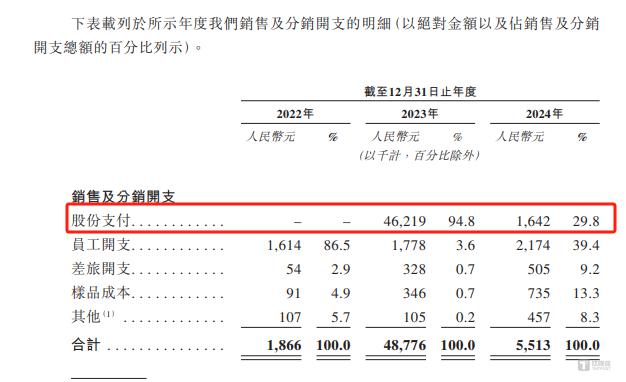

需要说明的是,从费用上看,瀚天天成对员工似乎还算不错。报告期内,瀚天天成的销售及分销开支中的股份支付分别为 0 万元、4621.9 万元、164.2 万元;行政及其他开支中的股份支付分别为 2857.5 万元、12425.3 万元、14140 万元;研发开支中的股份支付分别为 0 万元、2792.5 万元、768.5 万元;销售成本中的股份支付分别为 0 万元、5781.6 万元、352.1 万元,也就是说,无论是行政人员、销售人员还是研发人员,瀚天天成均给予了股权激励。面对如此情形,为何 2024 年瀚天天成还有大量员工离职?

事实上,对于瀚天天成销售及分销开支中股份支付的金额,笔者还有疑惑:瀚天天成在申报稿中披露,截至 2024 年末,公司的员工情况具体如下:

可见,目前公司仅有研发、产生、一般及行政人员。那么,2024 年,瀚天天成销售及分销开支中的 164.2 万元的股份支付到底是给谁的?

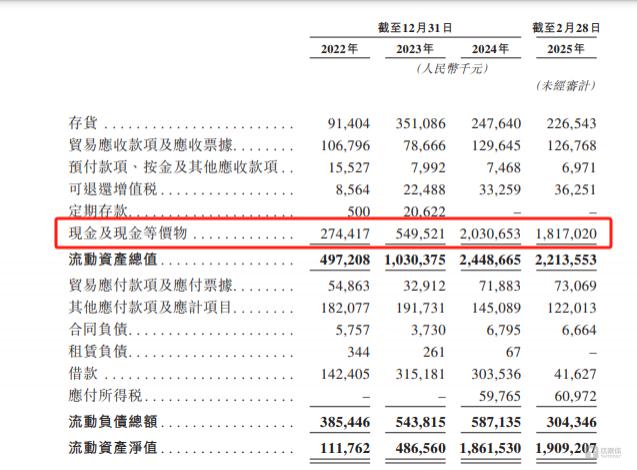

账上有 18 亿元还要募资

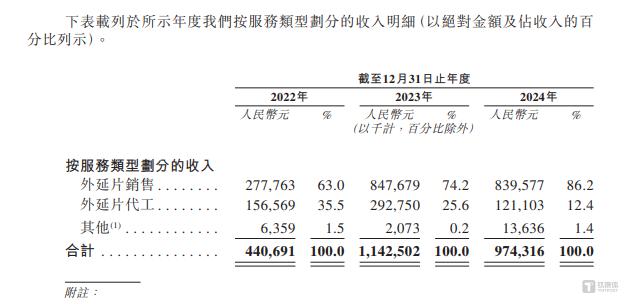

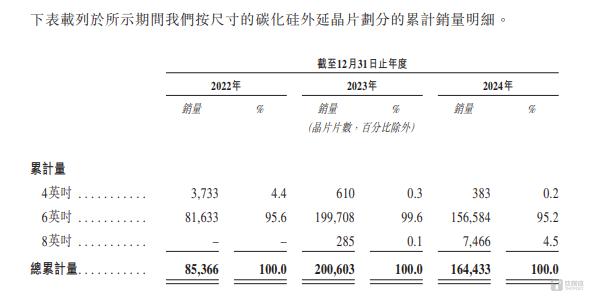

从服务类型上看,瀚天天成主要拥有外延片销售和外延片代工,其中外延片销售是瀚天天成创收最高的业务。

瀚天天成的外延片又主要分为 4 英吋、6 英吋、8 英吋,并且 6 英吋也是公司销售最好的外延片。

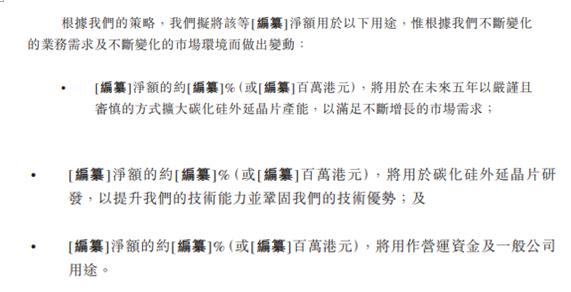

而瀚天天成此次港股 IPO 募资的募投项目情况如下:

简而言之,瀚天天成此次 IPO 融资的主要目的就是为了扩产、研发以及补流。

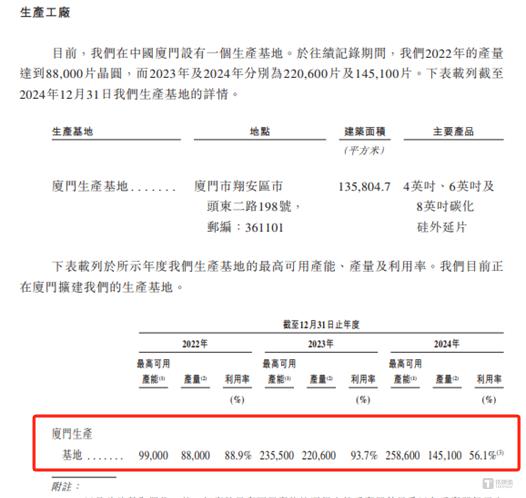

值得一提的是,截至招股说明书签署日,瀚天天成就一个生产工厂,即厦门生产基地,而该生产基地报告期内的产能利用率分别为 88.9%、93.7%、56.1%。目前瀚天天成的产能利用率仅有 56.1%,公司还有必要大举募资扩产吗?

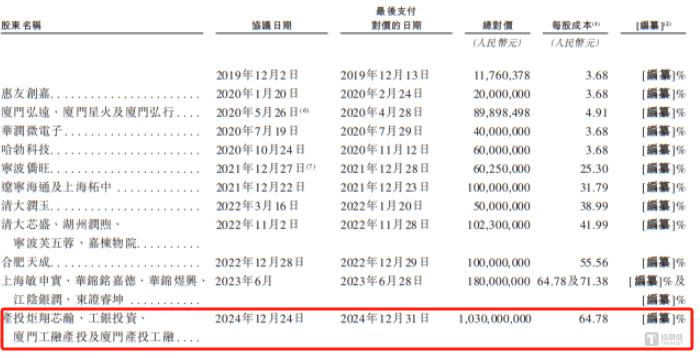

除此之外,笔者注意到,2024 年 12 月,产投炬翔芯瀚、工银投资、厦门工融产投及厦门产投工融合计以 10.3 亿元对瀚天天成进行了增资。

由于上述增资,截至 2025 年 2 月末,瀚天天成的现金及现金等价物为 18.17 亿元。这种情况下,瀚天天成要从港股募资扩产、补流,是行业空间未来足够大还是过度募资?(本文首发于钛媒体 APP,作者|邓皓天)