股价多年没起色,2024同比增亏超2亿,美迪西怎么了?

2024 年,CRO 企业美迪西亏损规模同比扩大,归母净利润录得 -3.31 亿元

投资时间网、标点财经研究员 吕贡

继上市以来首亏后,这家 CRO 企业的业绩与股价还在下探。

2025 年 4 月 22 日,上海美迪西生物医药股份有限公司(下称美迪西,688202.SH)通过集中竞价交易方式实施了股份回购,回购数量约 15.82 万股,成交价在 27.89 元 / 股至 28.35 元 / 股区间,成交总金额达 445.64 万元(不含印花税、交易佣金等交易费用)。

本次回购方案由美迪西实际控制人、时任董事长陈金章,以及该公司实际控制人、时任董事、总经理 CHUN-LIN CHEN 提议,预计回购金额为 5000 万元至 1 亿元,旨在进一步建立、健全公司长效激励机制、吸引和留住优秀人才,增强投资者信心等。

事实上,近几年,美迪西已发起多次股份回购计划,但公司股价迟迟未出现明显拉升,为何会出现这种情况?

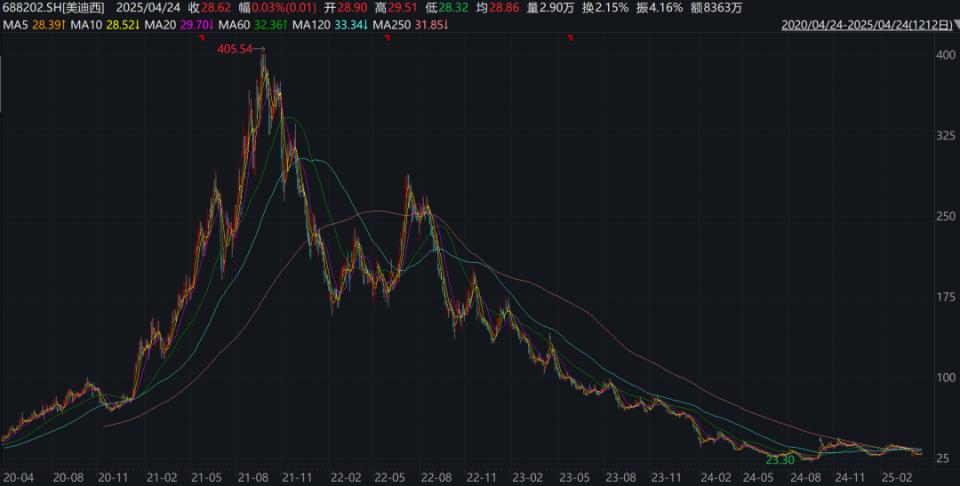

美迪西近五年股价走势(元)

数据来源:Wind

回溯美迪西股价走势,早在 2021 年 9 月触及 407.19 元 / 股(按前复权计算,下同)高点后,该公司股价便开启持续下行通道,相继跌破 300 元 / 股、200 元 / 股、100 元 / 股和 50 元 / 股等重要整数关口。进入 2025 年,这一跌势还在继续,截至 4 月 24 日收盘,该股报收于 28.62 元 / 股,相较于此前 407.19 元 / 股高位,跌超九成,市场表现低迷。

投资时间网、标点财经研究员了解到,在股价持续下探过程中,美迪西的机构持仓情况发生了些许变化。

据东方财富官网数据显示,2022 年末,全国社保基金四零六组合、华宝中证医疗 ETF、招商国证生物医药指数(LOF)A 的持股数量分别为 139.47 万股、76.48 万股和 68.47 万股;至 2023 年末,这三家机构的持股数量分别增至 195.26 万股、198.43 万股和 114.66 万股。

亦有多位投资者较为审慎,市场分化趋势同步显现。例如,华夏上证科创板 50 成份 ETF、中欧医疗创新股票 A、中欧医疗健康混合 A、融通健康产业灵活配置混合 A/B 等机构,其 2023 年末的持股数量均较上年末大幅减少,持仓规模降至百万股以下。

截至 2024 年末,美迪西的持仓机构总数为 41 家。其中,除了 MEDICILON INCORPORATED 和泽丰瑞熙私募证券基金管理 ( 广东 ) 有限公司 - 泽丰广鑫 1 号私募证券投资基金两家机构,其持股数量分别达 354.08 万股和 269.35 万股外,其余机构持股数量均较少,多徘徊 10 万股以下,呈现出 " 头部集中、尾部分散 " 的特征。

从股东户数变化看,截至 2025 年 3 月 31 日,美迪西的股东户数为 1.24 万户,虽较 2024 年末微增 194 户,但据 Choice 数据统计,这一规模仍显著低于同时期医药生物行业上市公司的平均股东户数(超 3 万户)。

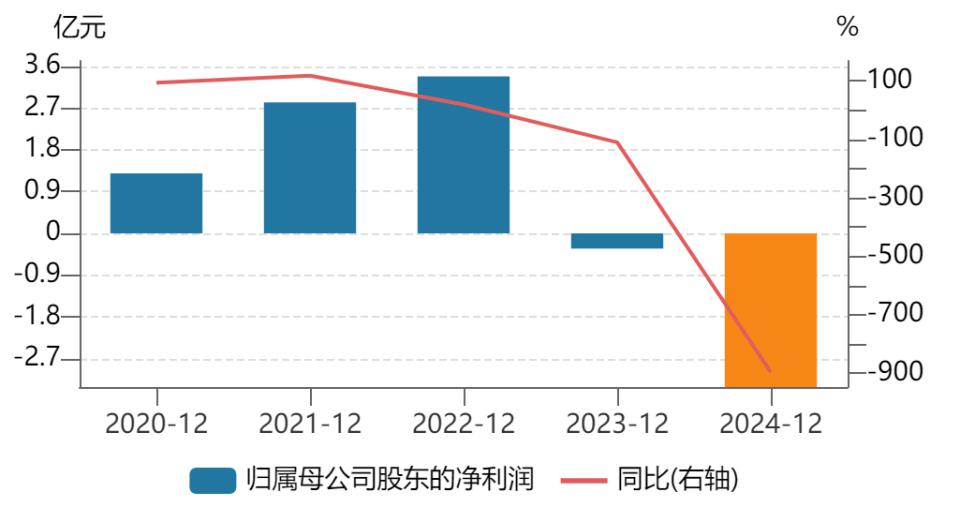

美迪西归母净利润同比增长情况(亿元、%)

数据来源:东方财富网

股价走低背后,美迪西的业绩表现也不尽如人意。据公司近日发布的最新年报数据显示,2024 年,美迪西延续上一年下行趋势,营业收入同比下降 24.01% 至 10.38 亿元,归母净利润则录得 -3.31 亿元,同比增亏超 2 亿元。

作为一家生物医药临床前综合研发服务 CRO,曾经美迪西的业绩也有过高光时刻。2019 年 11 月登陆上交所科创板以来,美迪西业绩呈现出逐年稳增态势,至 2022 年,公司年营收规模和归母净利润已分别涨至 16.59 亿元和 3.38 亿元。

但自 2023 年起,美迪西的涨势似乎按下 " 暂停键 "。受生物医药领域投融资景气度下滑、行业竞争加剧、市场需求发生较大变化等因素影响,美迪西的经营迎来诸多挑战,利润甚至由盈转亏。2024 年,公司亏损依旧。

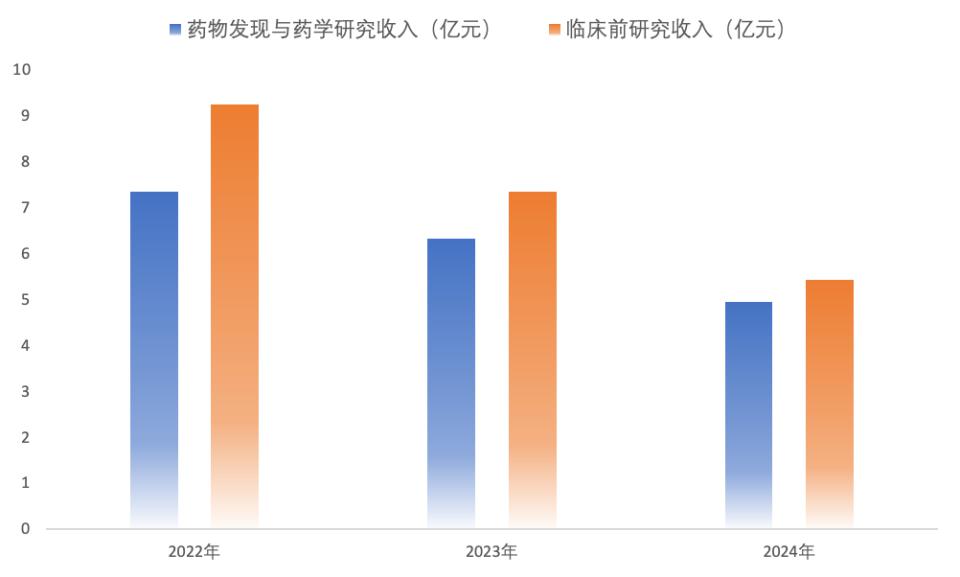

投资时间网、标点财经研究员注意到,2024 年,药物发现与药学研究、临床前研究两大核心业务板块收入,分别占据美迪西全年总营收的 47.71% 和 52.25%,这一年,这两大板块的收入下行,降幅分别扩大至 21.64% 和 26.11%。

毛利率下滑趋势更为严峻,2024 年,药物发现与药学研究业务毛利率已由正转负,录得 -3.68%;临床前研究业务毛利率则降至 15.37%,与 2021 年同期的 48.77% 相比,大幅缩水 33.4 个百分点。

从地区分布来看,2024 年,美迪西来源于境外的收入处增长状态,且该部分收入在美迪西全年总营收中占比也增至 37.94%,较上年增加约 9.57 个百分点。不过,有两个方面值得注意。

一方面,为拓展海外市场,美迪西需要投入大量资源建设新的实验室,新增设备及场地等因素会导致固定成本持续攀升,这将会对该公司的盈利能力构成一定压力。

另一方面,海外市场政策环境的不确定性也为公司带来了挑战。2024 年期间,同属于 CRO 领域的 " 药明系 " 企业如药明康德(603259.SH,2359.HK)、药明生物(2269.HK)等,曾多次受到美国《生物安全法案》风波影响,股价因市场担忧政策风险而大幅下挫。随后,两家企业接连剥离了部分境外资产。美迪西在 2024 年报中提到,公司将在美国、欧洲等海外产业核心区域多点布局,年内,该公司境外订单同比增长超过 20%。结合当前背景,作为 CRO 企业,美迪西在推进海外市场布局时,亟需充分考量政策环境的多变性,并审慎评估潜在风险。

美迪西主营业务板块收入变化情况(亿元)

数据来源:公司财报