资产负债率攀升至73.72%,香雪制药预重整背后的“生存命题”

文 | 医药研究社

戴上 "ST 帽子 " 后,香雪制药的风险明牌了。

这家走到悬崖边、债务缠身的药企正急需一个缓冲期,避免事态进一步恶化。如今,机会还是有的。

日前,香雪制药发布公告称,广州市中级人民法院(下称 " 广州中院 ")同意公司预重整,预重整期间为 3 个月。同时,广州中院指定北京市金杜(广州)律师事务所(主办机构)、广东东方昆仑律师事务所作为联合体担任公司预重整期间的临时管理人。

值得一提的是,香雪制药进入预重整阶段,直接受到债权人广东景龙建设集团有限公司 ( 下称 " 景龙建设 " ) 的推动。据悉,截至 2024 年 9 月 30 日,香雪制药欠付景龙建设工程款 6600 万元。景龙建设认为香雪制药 " 不能清偿到期债务,明显缺乏清偿能力,但具有重整价值及重整的可行性 ",便向法院提出预重整申请。

这也是对香雪制药改善资产负债结构的督促。当然,不确定性很大。

香雪制药也在公告中进行了风险提示。

" 预重整为广州中院正式受理重整前的程序,广州中院同意公司预重整,不代表广州中院正式受理景龙建设对公司的重整申请,不代表公司正式进入重整程序。"

" 即使广州中院正式受理重整申请,后续仍然存在因重整失败而被宣告破产并被实施破产清算的风险。如公司因重整失败而被宣告破产,根据《深圳证券交易所创业板股票上市规则》相关规定,公司股票将面临被终止上市的风险。"

整体来看,香雪制药的发展状态难言乐观。那么,什么导致了香雪制药的经营困境?该公司的重整价值又表现在什么方面?

香雪制药怎么一步步陷入 ST 境地的?

一般而言,企业戴上 "ST 帽子 ",既有内因也有外因。

聚焦香雪制药,其内部管理的规范性确实有较大提升空间。这方面问题,中国证监会于今年 3 月 21 日下发的《行政处罚事先告知书》中有所体现,两项内容引起重大关注:

第一,2019 年年度报告中,香雪制药未按规定确认拆除别墅产生的在建工程损失,虚增利润 5383.25 万元,占当期披露利润总额的 45.98%。直至 2024 年 4 月,公司才通过公告调整相关成本。

第二,2016-2020 年,香雪制药通过购买信托理财、中药材合作经营等名义,将资金划转至控股股东广州市昆仑投资有限公司等关联方,用于后者偿还借款、股权收购等,5 年间控股股东实际占用金额累计超 48 亿元。而对关联方非经营性资金占用事项,香雪制药并未按照要求及时、完整地披露,导致相关年度报告存在重大遗漏。

基于此,中国证监会对香雪制药及相关责任人作出了行政处罚决定,行政处罚总额达 2065 万元。

再来看香雪制药的经营面,也不难发现市场竞争加剧、原材料价格波动、集中带量采购等外界因素对公司的业务发展产生不小影响。

据了解,香雪制药主要从事中成药的研发、生产与销售,核心产品包括抗病毒口服液、板蓝根颗粒、橘红系列等,并辅之医疗器械、少量西药产品及医药流通等业务。

众所周知,中成药行业内卷程度颇高,且头部效应明显。米内网数据显示,2024 年,在中国城市实体药店终端,187 个销售额超过 1 亿元的中成药品牌合揽超过 660 亿元市场。其中,超 20 亿元品牌就有华润三九医药的感冒灵颗粒等。

虽然多年布局下来,香雪制药也形成了一定的品牌影响力,但治疗感冒、咳嗽等疾病的中药品种众多,公司主营业务不具备突出的竞争优势,可取代性较强,能够打开的市场空间也相应有限。

另外,香雪制药生产所需的原料及辅料主要从外部药材公司、生产厂家及中药材流通市场采购。作为农产品,中药材价格受气候、供需关系、货币政策影响较大,其波动也会对香雪制药正常生产经营活动产生不利影响。

再叠加集中带量采购等系列政策措施的实施,香雪制药业绩下滑趋势愈发明显。

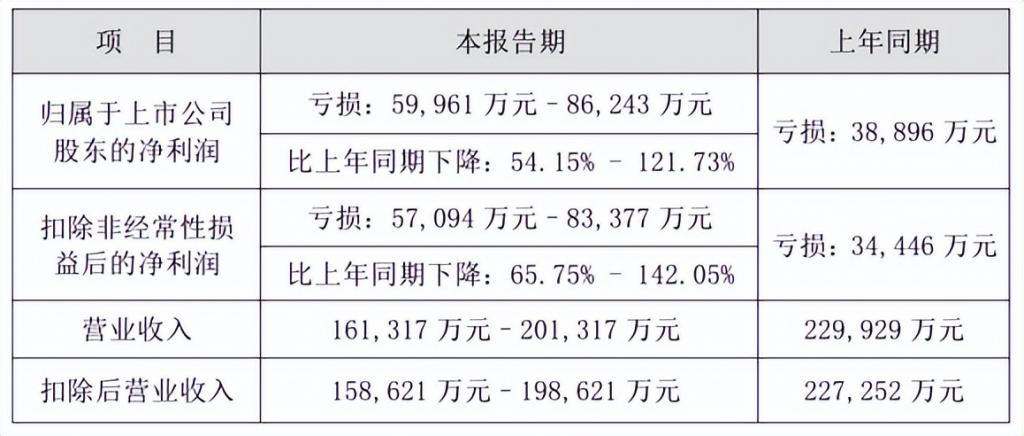

财报显示,2021-2023 年,香雪制药营收分别为 29.71 亿元、21.87 亿元、22.99 亿元;归母净亏损分别为 6.77 亿元、5.30 亿元、3.89 亿元,亏损共计近 16 亿元。关于 2024 年的业绩表现,公司预计营业收入进一步下滑,达到 16.13-20.13 亿元,归母净亏损 6.00-8.62 亿元,同比扩大 54.15%-121.73%。

同时,香雪制药的债务压力不小。根据财报,截至 2024 年 9 月 30 日,香雪制药负债合计 59.37 亿元,其中流动负债占比较高,约为 51.57 亿元;资产负债率为 73.72%。

这种情况下,投资市场的信心和耐心所剩无几。不过,话也不能说得太绝对。

TCR-T 能唤起资本热情但持续性堪忧?

回顾香雪制药的 2024 年,可以发现一个有意思的现象,即虽然公司业绩低迷,但股价涨势十分明显。

根据同花顺问财数据,2024 年全年,香雪制药以 89.71% 的股价涨幅,在 A 股整个医药板块中排名第三,在 70 余家中药企业中涨幅居首。公司市值也一度突破百亿大关。

什么点燃了资本热情?答案是 TCR-T。

据悉,TCR-T 的全称是 "T 细胞受体工程化 T 细胞疗法 ",与 CAR-T(嵌合抗原受体 T 细胞免疫疗法)同属新型细胞免疫疗法,主要通过基因编辑技术,将能特异性识别肿瘤抗原的 T 细胞受体(TCR)基因导入患者自身的 T 细胞内,使其表达外源性 TCR,从而具有特异性杀伤肿瘤细胞的活性。

相比 CAR-T,TCR-T 的安全性更好,且更适用于头颈癌、肝癌、黑色素瘤等实体瘤治疗。

有投资者表示,"T 细胞过继免疫治疗市场的上一个十年毫无疑问属于 CAR-T,而下一个十年市场的霸主将会是 TCR-T。" 根据中国 TCR-T 疗法的潜在需求预测,相关市场的潜力也的确庞大:2021 至 2025 年,我国 TCR-T 疗法行业市场规模有望从 387.0 亿元增长至 1041.4 亿元,年复合增长率达到 28.1%。

目前,香雪制药就赶上了这一产业热点。

在 2024 年半年报中,香雪制药提到,公司已建立 TCR-T 完整的技术平台及工艺,包括肿瘤特异性抗原的发现平台、TCR 筛选与亲和力优化平台、蛋白表达平台、抗原制备平台、T 细胞克隆平台、临床级慢病毒生产工艺、临床级 TCR-T 细胞生产工艺等,并形成了具有自主知识产权完整的 TCR-T 细胞治疗技术和产品开发、生产及质控管线。

而就具体的研发成果来看,香雪制药也在努力突破 " 概念 " 阶段。

据悉,2025 年 3 月 30 日,由香雪制药子公司香雪生命科学作为申办方,北京大学肿瘤医院、中山大学肿瘤防治中心作为组长单位的 TAEST16001 治疗晚期软组织肉瘤的确证性临床试验方案专家研讨会,在广州召开。

根据研讨会透露的信息,TAEST16001 由香雪生命科学自主研发,是中国首个获批开展确证性临床试验的 TCR-T 细胞治疗产品。TAEST16001 适应症为软组织肉瘤,已在国内完成 I 期临床试验和 II 期临床试验第一阶段的研究工作,均表现出良好的安全性和耐受性,并纳入突破性治疗品种名单。另外,该产品还获得了晚期食管癌及晚期非小细胞肺癌的 IND 批件。

显然,当前香雪制药在 TCR-T 细胞治疗新药研发上,拥有一定的先行优势。如若 TAEST16001 开发成功,基于市场需求驱动,香雪制药有望迎来一轮逆袭。

不过,现实阻力依然强大。

一方面,市场竞争格局逐渐清晰。据不完全统计,目前国内有 20 家左右的企业布局 TCR-T 疗法,都在争取尽快冲线。另一方面,开发一款有效的 TCR-T 产品难度不小,动辄需要数亿美元的投入,并且从临床试验到产品上市所需时间,短则三五年,长则十年之久。对于目前仍处在负债状态的香雪制药而言,新药开发暂停或折戟的可能性显然是存在的。

结语

整体来看,香雪制药的中药故事缺少新鲜感,而创新药故事则主要停留在 " 概念 " 层面,一定程度上存在 " 两头堵 " 问题。而且相比长期主义指导下的 " 讲故事 ",解决债务危机可能才是香雪制药现阶段最迫切的事。

当前,预重整或许能为香雪制药提供喘息之机,是止损的起点,但公司实现真正重生则需要较长周期,考验企业能否在政策倒逼与市场迭代中重塑核心竞争力。若能做好这道 " 生存命题 ",对于同类企业而言,香雪制药这个样本将具有不小的参考价值。